令和4年度の決算状況を公表します(2)

12/61

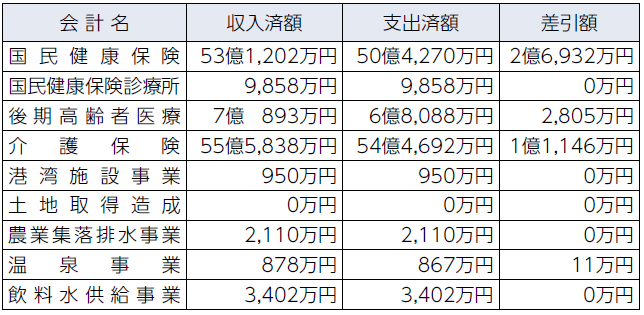

(5)特別会計の収入と支出

(6)上下水道と病院(企業会計)の経営状況

特別会計と企業会計では、病院事業を除いて収支バランスを維持することができました。

(7)市が所有する土地や建物

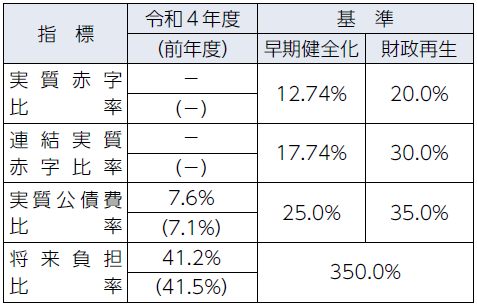

(8)健全化判断比率・資金不足比率の状況

財政の健全度を示す健全化判断比率において、令和4年度決算では、実質公債費比率が7.6%、将来負担比率が41.2%となり、いずれも国が定める早期健全化比率を下回りました。

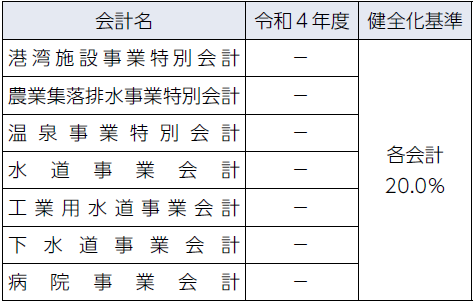

また、公営企業ごとの資金不足額が事業規模に対してどのくらいの割合になるかを示す資金不足比率では、すべての会計で資金不足はありませんでした。引き続き、健全な財政運営に努めます。

◇健全化判断比率

※「-」は、赤字額がないことを示します。

◇資金不足比率

※「-」は、資金不足額がないことを示します。

〇実質公債費比率とは

一般会計などが負担する実質的な借入金の返済額が財政規模に対してどの程度の割合になっているかを示す指標。過去3年間の平均値を示したものです。

〇将来負担比率とは

将来的に負担する実質的な負債(地方債残高や退職手当予定額など)が財政規模に対してどの程度あるかを示す指標。将来の財政を圧迫する可能性の度合いを示すものです。

〇健全化判断比率とは

実質赤字比率、連結実質赤字比率、実質公債費比率および将来負担比率の4つの財政指標の総称。いずれかの指標が基準以上になると財政健全化団体または財政再建団体になります。

問い合わせ先:財政契約課財政係

【電話】0893-24-1721

<この記事についてアンケートにご協力ください。>