水道だより~安心して水道水のご利用を~

7/27

■令和6年度水質検査計画について

水質検査計画は、水源からご家庭の給水栓に至るまでの水質管理を行うために、水質検査項目や検査回数を定めたものです。鬼北町では、国の定めている基準に基づき、水源の状況や過去の水質検査結果に応じて、令和6年度水質検査計画を策定しています。

安全でおいしい水を町民の皆さんに提供するために、毎事業年度水質検査計画を策定し、定期的に水質検査を行っています。

※詳細は鬼北町ホームページに掲載しています。

■令和6年度水道事業予算について

令和6年度鬼北町水道事業予算は、令和6年第1回鬼北町議会定例会で議決されました。

▼収益的収入及び支出

水道事業を経営する上で発生する水道料金等の収入と、それに対応する必要な費用を見積もったものです。

▽収入 予算額 4億3,156万3千円を計上(前年度比:2,687万5千円増)

給水収益(水道料金):2億6,386万2千円

一般会計補助金:1,100万円 その他

▽支出 予算額 4億2,827万3千円を計上(前年度比:9,537万5千円増)

営業費用:3億7,952万1千円

営業外費用:4,755万2千円 その他

▼資本的収入及び支出

企業債償還金、施設整備に要する経費(工事費等)の収支について見積もったものです。水道施設電気計装設備更新工事、生田地区等の配水管の布設替工事等を実施する予定です。

▽収入 予算額 1億3,107万2千円を計上(前年度比:4億9,944万1千円減)

一般会計負担金:8,000万円

企業債:5,000万円 その他

▽支出 予算額 3億1,364万1千円を計上(前年度比:4億8,530万6千円減)

建設改良費:9,816万6千円

企業債償還金:2億1,547万5千円 その他

※詳細は鬼北町ホームページに掲載しています。

■水道事業会計の財務状況や決算書の見方について

水道事業会計の財務状況や決算書の見方について、令和4年度の決算書(損益計算書、貸借対照表、キャッシュ・フロー計算書)を例に、簡単に説明します。

なお、令和5年度決算については、鬼北町議会で決算認定を受けたのち12月号の水道だよりにてお知らせします。

▼損益計算書は、当年度中に得た全ての収益、費用、最終的な損益を記載する報告書

当年度中の収支のみが記されるものであるため、複数年使用する配水管などの取得費用や、その原資となる借入などは、当年度中の収支であっても、損益計算書に含まれません。

⇒損益計算書のみでは、水道事業会計全体の収支は把握できない。

▽令和4年度の鬼北町水道事業会計の収支は?

・令和4年度の鬼北町水道事業会計の純利益は6,999万4,274円

・一方で、配水管の布設替工事などの資本的収支※は1億6,261万7,829円の赤字

※資本的収支の赤字は、補填財源(利益剰余金等)で補填する必要があります。

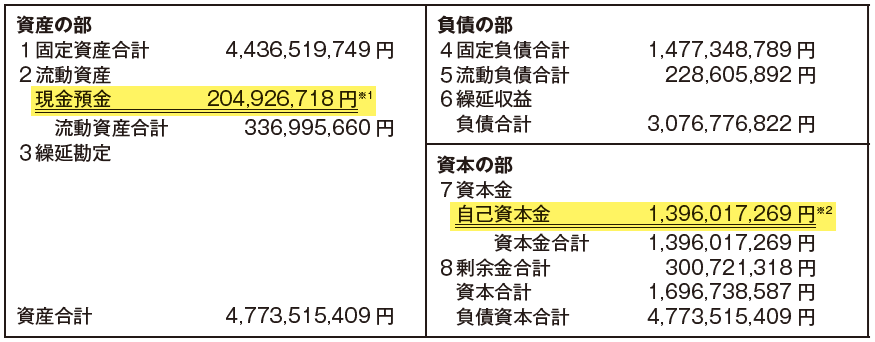

▼貸借対照表は、年度末時点で所有している資産、負債及び資本を記載する報告書

貸借対照表では、所有している資産(配水管、電気計装設備などの構築物や、現金預金など)を取得するために、どのように資金を集めたのかを知ることができます。

▽令和4年度末の鬼北町水道事業会計の貸借対照表は?

※1 鬼北町水道事業会計が令和5年3月31日に保有している現金は2億492万6,718円のため、多額の費用を要する建設改良工事を行う場合、資金ショートを起こさないためには、起債の借入が必要不可欠です。

※2 自己資本金は固有資本金、出資金、組入資本金の合計額であり、令和4年度末の自己資本金は前年度比8,168万6,697円増加していますが、増加したのは組入資本金です。

▽組入資本金とは?

事業開始後の利益を源泉とし造成された自己資本です。この金額は、令和3年度決算時の補填財源(資本的収支の赤字を埋めるのに使用した財源)使用額のうち、利益剰余金を充てた金額の合計額(内訳は、減債積立2,000万円+建設改良積立金6,000万円+繰越利益剰余金168万6,697円)です。

過去に組入れられた組入資本金の合計額=過去に補填財源として使用した利益剰余金の合計額であることから、組入資本金は既に使用した金額の合計値であり、現金の裏付けはない数値です。

▼キャッシュ・フロー計算書は、当年度中の現金の増減を表す計算書

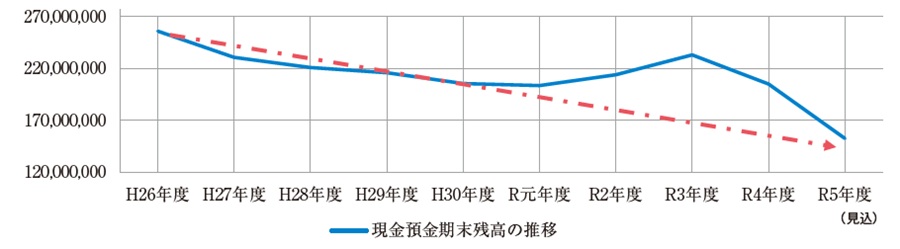

▽鬼北町水道事業会計のキャッシュ・フローは?

令和4年度当初に保有していた現金預金は2億3,310万9,887円であり、年度中に差引で2,818万3,169円減少し、令和4年度年度末に水道事業会計が保有している現金預金は2億492万6,718円(貸借対照表の現金預金と一致します)に減少しています。

長期的にみると鬼北町水道事業会計の現金預金保有額は減少傾向にあります。

▽鬼北町水道事業会計の現金預金期末残高の推移

・保有する現金預金の期末残高は減少傾向にあります。

・鬼北町水道事業会計の流動比率(流動資産/流動負債)は、令和4年度末時点で147.4%であり、理想比率の200%を大きく下回っています(現金預金が少ない状況です)。

・今後も人口減少が予想され、給水収益の減少が見込まれます。

・一方で、水道管路の総延長が大きく変動することはないため、今後も耐用年数を迎える水道管の更新には多額の資金が必要となります。

<この記事についてアンケートにご協力ください。>