水道だより

7/29

■令和5年度 水道事業決算のあらまし

令和5年度鬼北町水道事業決算は、令和6年9月19日に開かれた令和6年第3回鬼北町議会定例会で認定されました。

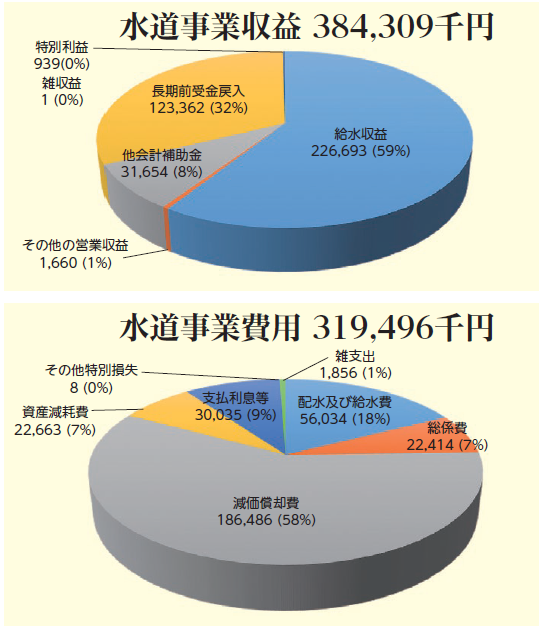

◇収益的収支の状況 64,813千円の純利益

令和5年度の決算状況は、収益的収支は総収益384,309千円で、うち給水収益(水道料金収入)などの営業収益が228,353千円、他会計補助金、長期前受金戻入などの営業外収益が155,017千円、過年度損益修正益が939千円となっています。

一方、収益的収支の費用については、配水及び給水費56,034千円、総係費22,414千円、減価償却費186,486千円、電気計装設備の一部完成に伴う資産減耗費が22,663千円など総費用は319,496千円で、総収益から総費用を差し引いた令和5年度の純利益は64,813千円となりました。

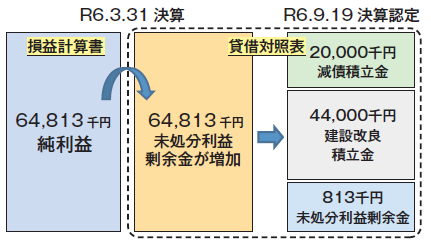

・損益計算書で計上した純利益は、貸借対照表では以下のように処理されています。

・損益計算書で計上した純利益64,813千円は、R6.3.31時点では、貸借対照表では未処分利益剰余金に計上され、R6.9.19の議会で剰余金の処分が認定された時点で、2,000万円を減債積立金へ、4,400万円を建設改良積立金へ振替えています。

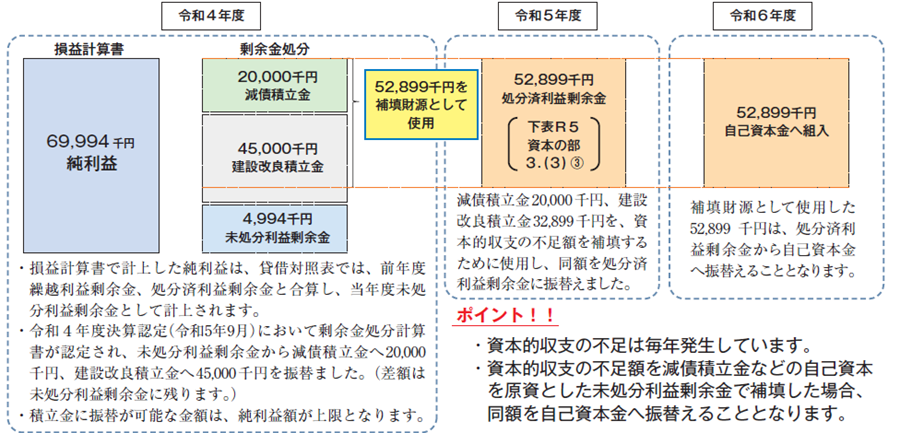

・例えば、水道料金を値下げし純利益が計上できない状況となった場合、資本的収支の赤字を補填するために使用できる減債積立金などの利益剰余金を計上出来なくなり、鬼北町水道事業会計においては、数年で欠損金が発生し、以降は毎年欠損金が累積する状況に陥ります。

・純利益が計上出来ず剰余金を計上できない場合、資本的収支の赤字を補填出来ないため、大規模な修繕工事を行えず水道施設の老朽化がさらに加速していくことになります。

◇資本的収支の状況 294,091千円の赤字

資本的収支については、企業債、国庫支出金、他会計負担金、工事負担金などの収入が443,962千円に対し、建設改良費、企業債償還金の支出が638,053千円であり、収入から支出を差し引いた収支不足額(翌年度へ繰り越される支出の財源に充当する額100,000千円を除く。)294,091千円は、前年度分未発行企業債126,600千円、減債積立金20,000千円、建設改良積立金32,899千円、当年度分損益勘定留保資金85,788千円、当年度分消費税及び地方消費税資本的収支調整額28,804千円で補填しました。

◇純利益、積立金、補填財源、自己資本金の関係は?

純利益、積立金、補填財源、自己資本金の関係を把握するために、令和4年度の純利益69,994千円が令和5年度、令和6年度においてどのように処理されたかを確認してみましょう。

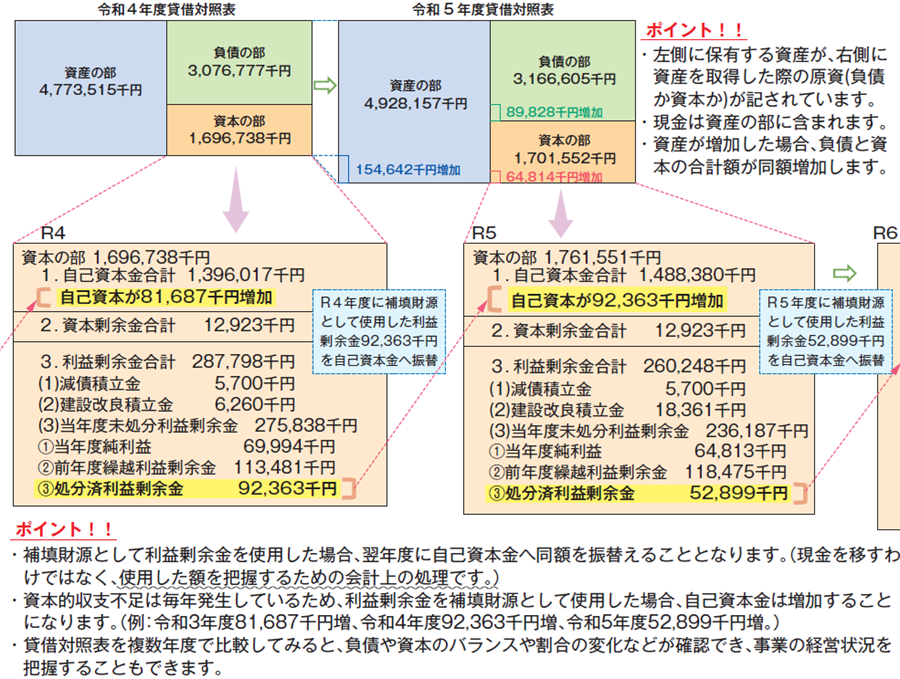

◇貸借対照表を見る際のポイント

令和4年度決算と令和5年度決算の貸借対照表を見比べると、令和5年度に資産が154,642千円増加したことが分かり、資産を取得するための原資が負債89,828千円、資本64,814千円であったことが分かります。

問合せ:水道課 水道係

【電話】内線2401

<この記事についてアンケートにご協力ください。>