(令和6年度) 市県民税・森林環境税のお知らせ(2)

6/37

■個人の市県民税における定額減税

【ID】1017818

賃金上昇が物価高に追いついていない国民の負担を緩和するため、令和6年度分の市県民税において定額減税を実施します。

対象:令和6年度の個人市県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合は給与収入2,000万円以下)の人

◆減税額

納税義務者の税額控除後の所得割額から以下の金額を特別控除します。控除額が所得割額を超える場合には、所得割額が限度となります。

○納税義務者(本人)…1万円

○控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く)…1人につき1万円

[例]本人、控除対象配偶者、扶養の子ども2人の4人家族の場合

1万円(本人)+1万円×3募集人員:4万円

◆実施方法

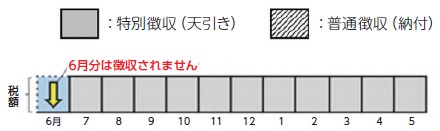

○給与からの特別徴収の場合

特別控除後の税額を7月から令和7年5月までの11回で徴収します。

※定額減税対象外の人は通常通り6月分から徴収となります。

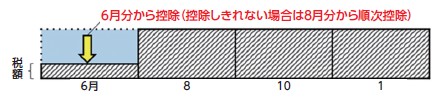

○普通徴収の場合

令和6年度の市県民税に係る第1期分(6月分)の税額から特別控除され、第1期分で控除しきれない金額は、第2期分(8月分)以降の税額から順次控除されます。

○公的年金からの特別徴収で、新たに特別徴収が開始される場合

令和6年度の市県民税に係る第1期分(6月分)の税額から特別控除され、第1期分で控除しきれない金額は、第2期分(8月分)以降の税額から順次控除されます。

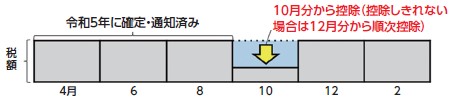

○公的年金からの特別徴収で、前年から継続して特別徴収される場合

10月支給分の年金から特別控除され、控除しきれない金額は、12月支払分以降の税額から順次控除されます。

※定額減税しきれないと見込まれる人への給付(調整給付)については、詳細が決まり次第、市HPなどでお知らせします。

※所得税における定額減税は、国税庁HPをご覧ください。

問合せ:税務課

【電話】62-1205

【ID】1003142

<この記事についてアンケートにご協力ください。>