〔特集〕安城市の財政公表 2

2/47

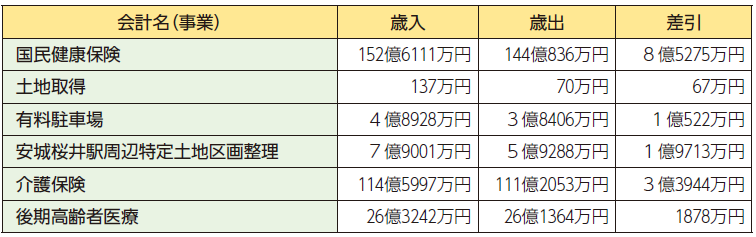

◆特別会計

特別会計とは、保険料や使用料等、事業内の独自の収入で運営している会計のことです。

「特別会計は、いずれも黒字でした」

◆公営企業会計

公営企業会計とは、地方公共団体が経営する企業の会計を指します。本市では、水道事業、下水道事業が該当し、決算額は下表のとおりとなりました。

◆資産

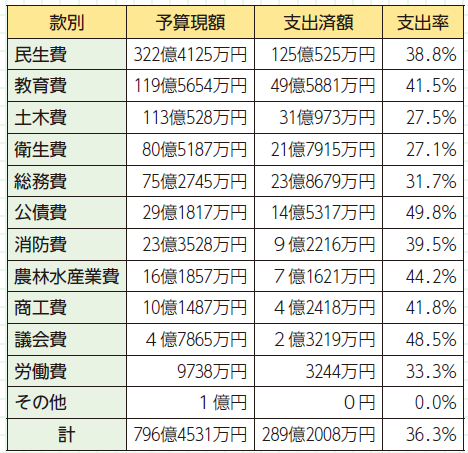

■令和6年度上半期・予算執行状況

○一般会計〔歳入〕

○一般会計〔歳出〕

■財政の現状とこれから

自治体の財政状況を判断する健全化判断比率の数値は良好であり、健全財政を維持しています。しかしながら、物価高騰等により景気の先行きが不透明であるため、引き続き、歳入歳出両面から健全財政を堅持するための見直しを進めていきます。

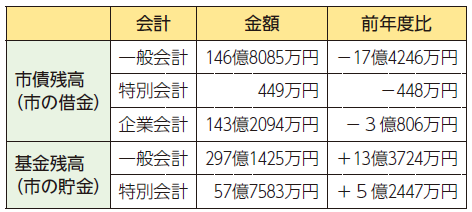

○市の借金と貯金残高

財政力指数:1.30

行政サービスにかかるお金を市税等で賄える割合(指数が1を超えるほど自主財源の割合が高い)

経常収支比率:84.7%(全国市町村平均93.1%)

市税等の収入に対する経常的な行政コストの割合(比率が高いほど自由に使えるお金が少ない)

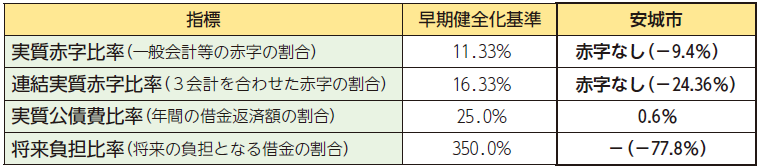

○健全化判断比率

各指標が早期健全化基準を上回ると、財政健全化への取組みが必要になります。

◆今後の取組み

○事業の選択と集中

経常経費の節減、合理化・効率化に徹底的に取り組みます。

○自主財源の確保

市税等の収納率の向上を図るとともに、広告収入等の自主財源確保を進めます。

○適切な資産管理・運用

公共施設等の資産の適切な維持保全と財政負担の軽減の両立を図ります。

「安城市は、今後も健全財政の維持に努めます!」

○特別会計

○公営企業会計

収益的収支:経営活動により発生する収入・支出

資本的収支:施設を建設・整備するための収入・支出

問合せ:財政課

【電話】71-2275

<この記事についてアンケートにご協力ください。>