まちの家計簿~決算の状況

16/53

町では、年2回(6月と12月)、財政状況を公表しています。今回は、令和5年度の決算と令和6年度上半期の財政状況を公表します。

■令和5年度決算の状況

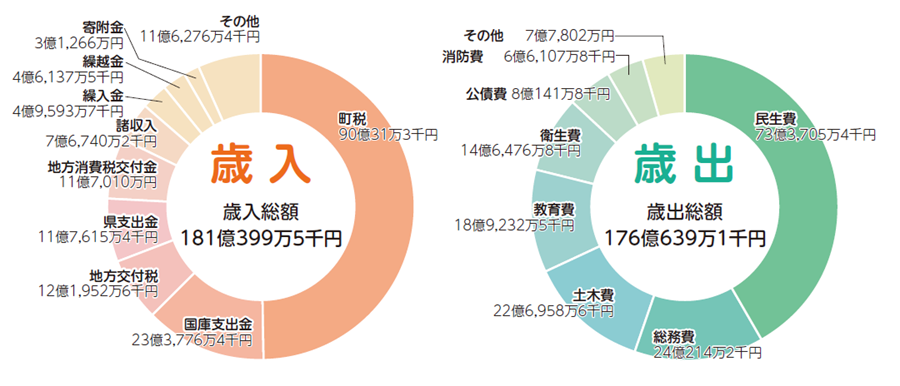

◆決算の状況/一般会計

令和5年度一般会計決算は、前年度に比べ歳入では7億4,870万3千円、4.0%の減、歳出では5億493万2千円、2.8%の減となりました。

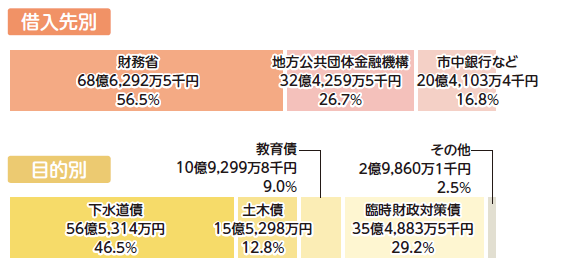

◆地方債(長期借入金)の状況(令和6年9月30日現在)

現在高 121億4,655万4千円

▽語句説明

総務費…一般事務・財産管理費など

民生費…高齢者福祉・保育園費など

教育費…学校運営・スポーツ振興費など

土木費…道路・河川・公園整備費など

衛生費…ごみ処理・保健衛生費など

公債費…町が借り入れた資金の返済費

消防費…消防・救急活動費など

その他…議会費など

◇個人町民税負担状況

1人あたり 64,338円

1世帯あたり 149,124円

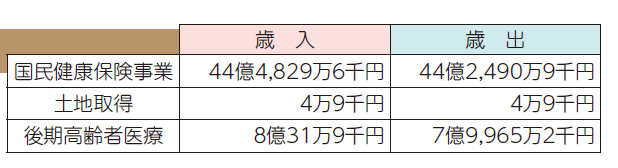

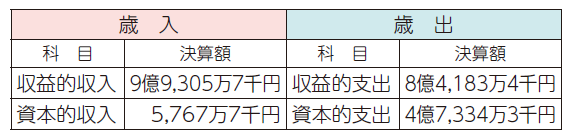

◆決算の状況/特別会計

◆決算の状況/企業会計

◇水道事業

水道事業は「地方公営企業」として、独立採算で経営を行っています。事業に必要な経費のほとんどが水道料金によってまかなわれています。

・令和5年度水道水1m3あたりの収益とコスト(原価)の比較

給水収益…142円21銭

供給原価…127円82銭

問い合わせ:上下水道課

【電話】内線251

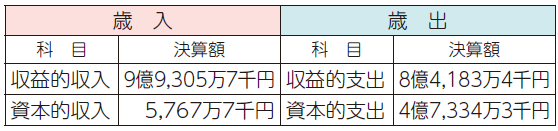

◇下水道事業

下水道事業は「公営企業会計」として、独立採算で経営を行っています。事業に必要な経費は、一般会計からの繰入金、下水道使用料などによってまかなわれています。

問い合わせ:上下水道課

【電話】内線254

▽用語説明

収益的収入…事業の経営によって得られる下水道使用料など

収益的支出…事業の経営に必要な人件費や施設の維持管理費など

資本的収入…施設の整備などのための財源

資本的支出…施設の整備、拡充などの建設や借入金の返済などに要する経費

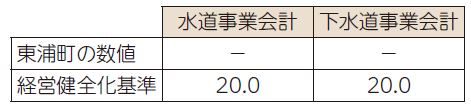

◆健全化判断比率と資金不足比率の公表

「地方公共団体の財政の健全化に関する法律」で定められた健全化基準を上回ると、財政健全化計画などを策定し、早急に改善に取り組まなければなりませんが、令和5年度決算については、いずれの指標も大きく下回っており、健全な財政状況にあるといえます。

◇健全化判断比率(単位:%)

実質赤字比率、連結実質赤字比率、将来負担比率の「-」は、収支が黒字となり赤字がないことを表しています。

◇資金不足比率(単位:%)

各会計の「-」は、資金不足額が生じていないことを表しています。

▽用語説明

・実質赤字比率…福祉、教育、まちづくりなどを行う地方公共団体の一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すもの

・連結実質赤字比率…全ての会計の赤字や黒字を合算し、町全体としての赤字の程度を指標化し、町全体の財政運営の深刻度を示すもの

・実質公債費比率…借入金の返済額およびこれに準じる額の大きさを指標化し、資金繰りの危険度を示すもの

・将来負担比率…一般会計の借入金や将来支払っていく可能性がある負担など、現時点での残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを示すもの

・資金不足比率…公営企業(会計)の資金不足を料金収入などと比較して指標化し、経営状況の深刻度を示すもの

問い合わせ:財政課

【電話】内線239

<この記事についてアンケートにご協力ください。>