国民健康保険税の減免・軽減制度

7/32

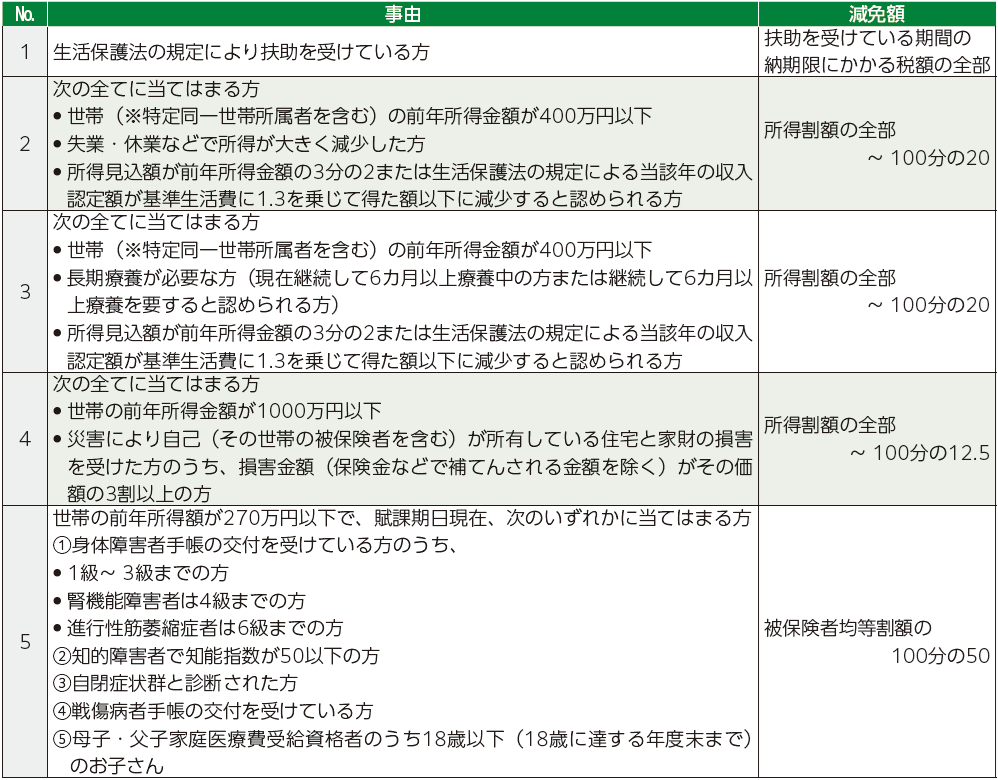

■減免制度

下表の事由に当てはまる世帯は、申請することで令和6年度の国民健康保険税が減免となります。

▽申請に必要なもの

国民健康保険税減免申請書(市ホームページに用意。電話請求もできます)、事実を確認できる書類、マイナンバーの分かるもの、本人確認書類

▽その他

・所得申告していない場合は減免の対象になりません。

・既に納めた保険税や納期が過ぎている保険税は、減免できません。

▽申請

令和7年3月31日(月)までに郵送または直接保険年金課(〒483-8701(住所不要))へ。

※特定同一世帯所属者とは、次のアおよびイに当てはまる方をいいます。

(ア)後期高齢者医療制度に移行することにより、国民健康保険の資格を喪失した方

(イ)国民健康保険の被保険者の資格を喪失した日の前日以降継続して同一世帯に属する方

注意事項:

(1)No.1~No.5の事由のうち、2つ以上の減免事由に当てはまる場合は、減免額の大きい規定を適用します。

(2)申請する時期によっては、減免額が少なくなる場合もありますので、早めに申請してください。ただし、No.2、No.3の事由は、令和6年の所得見込額が把握できた後に申請してください。

(3)No.4の災害は、申請する年度内の災害に限ります。

(4)減免事由が虚偽または不正な行為に基づく場合は、決定した減免を取り消すことがあります。

(5)倒産、解雇、雇い止めなどにより離職した方の軽減制度の軽減を受けた方は、No.2およびNo.3の事由による減免を重複して受けられません。

■軽減制度

世帯の前年所得金額が一定以下のときは、均等割額及び平等割額の7割、5割または2割を減額します。減額の対象となる世帯(特定同一世帯所属者を含む)の前年所得金額の算定方法は下表の通りとなります。

届け出は不要ですが、所得申告をしている方が対象となりますので、申告していない方は早めに申告してください。

また、未就学児は均等割額の半額を減額します。

※表中の7割5割2割軽減それぞれの+10万円以降(下線部)は、「給与所得」または「公的年金等所得」がある人数が2人以上いる世帯にのみ適用されます。

・前年12月31日時点で65歳以上の公的年金等所得は最大15万円控除されます。

・専従者控除が適用されている場合は適用前の金額となります。

■倒産、解雇、雇い止めなどにより離職した方の軽減制度

対象となるのは、次の全ての要件を満たす方です。

(1)失業時点で65歳未満の方

(2)雇用保険の特定受給資格者または特定理由離職者

※雇用保険受給資格者証または雇用保険受給資格通知にある離職理由コードが、特定受給資格者は11・12・21・22・31・32、特定理由離職者は23・33・34のいずれかに該当する方が対象です。

軽減の期間は離職の翌日から翌年度末までの間です。なお、会社の健康保険に加入するなど国民健康保険を脱退すると軽減期間は終了します。

国民健康保険税は、前年の所得などにより算定されますが、前年の給与所得をその100分の30とみなして保険税を算定します。また、高額療養費などの所得区分の判定についても、前年の給与所得をその100分の30として判定します。

雇用保険の受給資格者証または雇用保険受給資格通知、本人確認書類、マイナンバーの分かる物をお持ちの上、保険年金課の窓口で申請をしてください(一度申請した方は、新たな該当事由が発生しない限り、軽減の期間内であれば年度が替わっても申請は不要です)。申請は、最大5年間さかのぼって行うことができます。

■産前産後期間の軽減制度

対象となるのは、国民健康保険被保険者で出産予定の方(妊娠85日以上の出産が対象)です。出産予定日の6カ月前から届出ができます。出産後の届出も可能です。

国民健康保険税の軽減方法は、その年度に納める保険税の所得割額と均等割額から、出産予定月(または出産月)の前月から出産予定月(または出産月)の翌々月相当分が減額されます。

※多胎妊娠の場合は出産予定月(または出産月)の3カ月前から6カ月相当分が減額されます。

※保険税が限度額に達している世帯は、減額されない場合があります。

■国民健康保険一部負担金の減免制度

国民健康保険では、災害や失業などの特別な事情によって収入が一定額以下になり、医療機関への一部負担金の支払いが難しくなったとき、減免などを一定期間受けられる場合があります。詳しくは保険年金課へお問い合わせください。

問合せ:保険年金課

【電話】(内線232)

<この記事についてアンケートにご協力ください。>