令和4年度 財務報告 統一的な基準による財務書類を公表します(2)

9/47

■連結行政コスト計算書

1年間の行政サービスが、どのような形でどれだけ行われたかを表す計算書です。

民間企業における「損益計算書」にあたります。

純経常行政コストが令和3年度と比べて約22億円増加しました。これは、愛知県後期高齢者医療広域連合の支出が増加したためです。

連結行政コスト計算書の特徴としては、市が直接的にサービスを提供する業務費用に比べ、間接的に住民サービスを提供する事業である移転費用(社会保障給付費や補助金等)が大きくなっています。

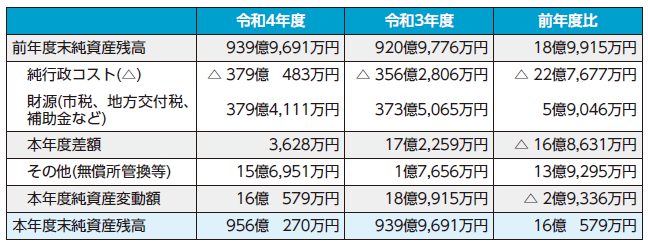

■連結純資産変動計算書

貸借対照表に計上されている純資産が1年間でどのように増減したかを表す計算書です。

令和3年度と比べて財源は、国県等補助金は約6億2,000万円増加したことなどから全体で約5億9,000万円増加しました。

財源と純行政コストとの差額が本年度差額であり、これは民間企業会計における当期純利益に相当するものです。ここがプラス(黒字)であれば、本年度の財源で純行政コストが賄えたことを表します。

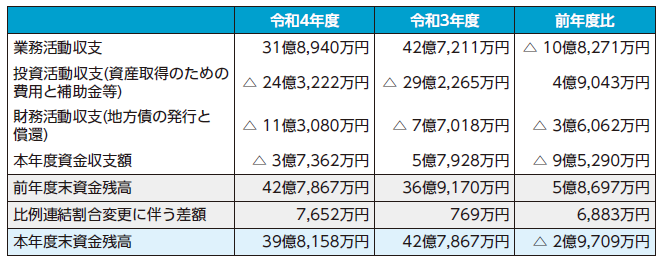

■連結資金収支計算書

現金の流れを示すものであり、その収支を性質に応じて区分して表すことで、市がどのような活動に資金を必要としているのかを表します。

業務活動収支は、業務収入のうち国県等補助金収入が増加しましたが、その増加を上回る業務費用支出、移転費用支出の増加もあり、約11億円の減少となっています。財務活動収支は、地方債の償還が進んだ影響により、マイナスとなりました。

■財務4表から見える知立市の現状

『市民1人あたりの資産が約191万円となり、市民1人あたりの負債は約58万円となりました』

令和4年度の純資産比率は70%(数値が高いほど健全であると言え、低いと「これからの世代」の負担が多いと判断されます。)でした。「これまでの世代および現役世代」と「将来世代」の負担割合は概ね2:1となっています。今後も、「これからの世代」の負担が増えないよう現行水準を維持する財政運営に取り組んでいきます。

『計画的な資産の維持、更新が必要です』

有形固定資産のうち、償却資産の取得価格に対する減価償却累計額の割合を算出することにより、耐用年数に対して資産の取得からどの程度経過しているのかを全体として把握することが可能となります。令和3年度の有形固定資産減価償却率は48.7%でしたが、令和4年度は50.3%と1.6%増加し、依然として更新の必要度合いが高いことは前年と変わりありません。

将来世代、現役世代の負担の分担を考えながら適切な資産更新をしていかなければなりません。また、一人あたりの行政コストも、人口規模が類似する他市と比べて中程度の水準ではあるものの、増加傾向にあります。

さらなる効率性を追求して公共資産への投資財源をいかに捻出するかを考えていかなくてはなりません。職員一人ひとりの働き方(業務効率)や、事業の見直しなど、行政コスト削減の取組を進めていく必要があります。

これらを踏まえて行政コストの削減から業務活動収支を高め、固定資産の老朽化に対して適切な投資を維持し、持続可能な行政運営に努めていきます。

問合せ:財務課 財政係

【電話】95-0146

<この記事についてアンケートにご協力ください。>