まちの家計簿

9/45

みなさんに納めていただいた税金などがどのように使われているか、どのような状態にあるかを知っていただくため、年に2回財政状況を公表しています。

■令和5年度 決算状況

令和5年度の一般会計決算は、前年度に比べ歳入では4,962万円の増額、歳出では1億1,555万円

増額となりました。

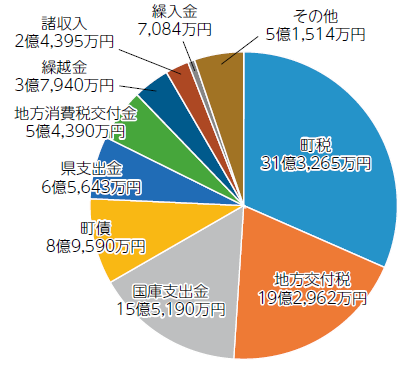

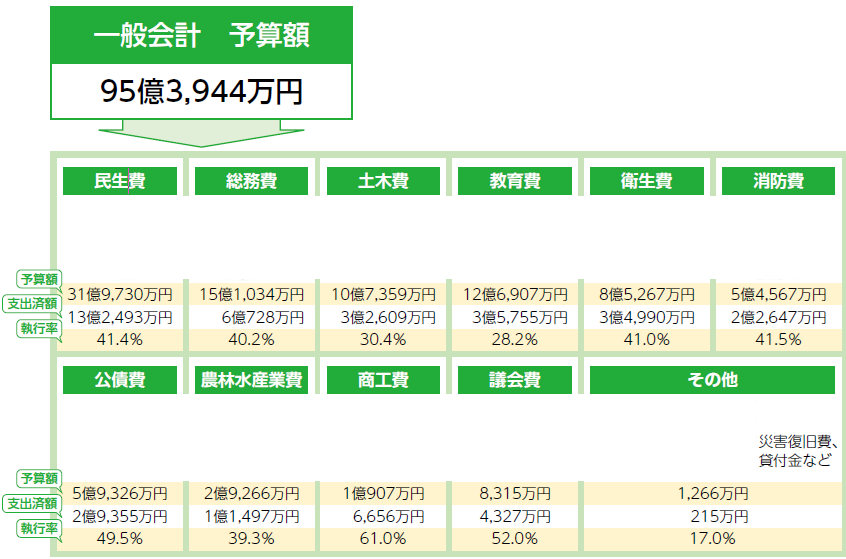

◇歳入 99億1,973万円

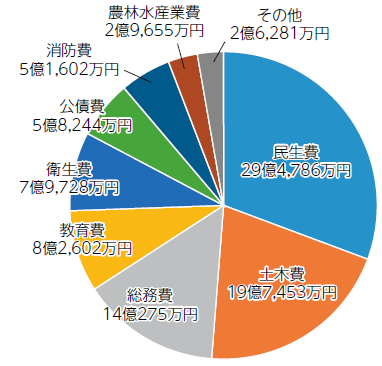

◇歳出 96億626万円

◇町税の収入済額の内訳

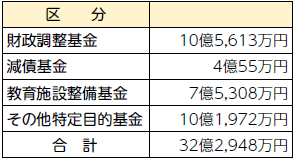

◇一般会計基金の状況

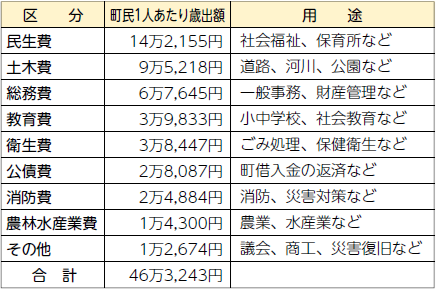

◇町民1人あたりの一般会計歳出額

(令和6年3月31日現在人口 20,737人)

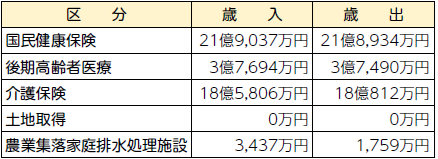

◇特別会計

※農業集落家庭排水処理施設特別会計は令和6年度より公営行企業会計に移行

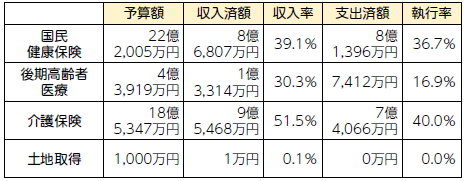

■令和6年度上半期(4~9月)財政状況(令和6年9月30日現在)

◇歳入

収入済額:45億1,468万円

収入率:47.3%

◇歳出

支出済額:37億1,272万円

執行率:38.9%

◇特別会計

◇町有財産

土地:602,275平方メートル

建物:90,128平方メートル

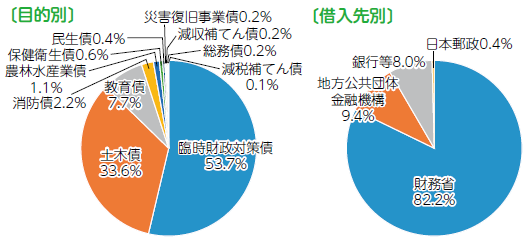

◇町債の状況

現在高70億9,804万円

■財政メモ

一般会計と特別会計

一般会計は、広く一般に町の通常業務を行うための経費を計上したものです。それに対して、特別会計は、一般会計とは財布を分けて、収支を管理しているものです。例えば、国民健康保険特別会計などは保険税の収入を保険事業の支出にあてることで一元管理し、一般会計とは分けて処理しています。

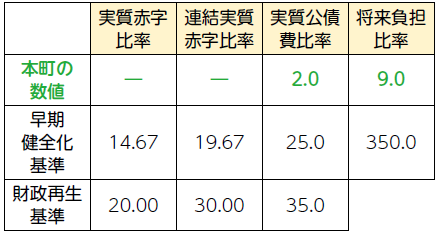

■健全化判断比率(単位:%)

※実質赤字比率、連結実質赤字比率の「-」は、収支が黒字となり赤字がないことを示しています。

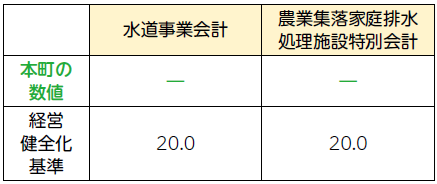

■資金不足比率(単位:%)

※各会計の「-」は、資金不足額が生じていないことを表しています

「地方公共団体の財政の健全化に関する法律」で定められた健全化基準を上回ると、財政健全化計画などを策定し、早急に改善に取り組まなければなりませんが、令和5年度決算については、いずれの指標も下回っております。しかし、本町の財政が厳しい状況にあることは変わりありません。これからも行財政の改革を進めていきます。

◇用語説明

・実質赤字比率…福祉、教育、まちづくりなどを行う地方公共団体の一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すもの

・連結実質赤字比率…すべての会計の赤字や黒字を合算し、町全体としての赤字の程度を指標化し、町全体としての財政運営の深刻度を示すもの

・実質公債費比率…借入金の返済額およびこれに準じる額の大きさを指標化し、資金繰りの危険度を示すもの

・将来負担比率…一般会計の借入金や将来支払っていく可能性がある負担などの現時点での残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうか示すもの

・資金不足比率…公営企業の資金不足を料金収入などと比較して指標化し、経営状況の深刻度を示すもの

問合せ:地域戦略課

【電話】内線213

<この記事についてアンケートにご協力ください。>