令和7年度 [事業用資産を所有している方へ]固定資産税(償却資産)の申告をお願いします

20/25

■申告が必要な方

令和7年1月1日現在、市内で農業、漁業、製造業、小売業、飲食業などの事業を営む個人や法人で、事業用資産を市内に所有する方は、償却資産の申告が必要です。

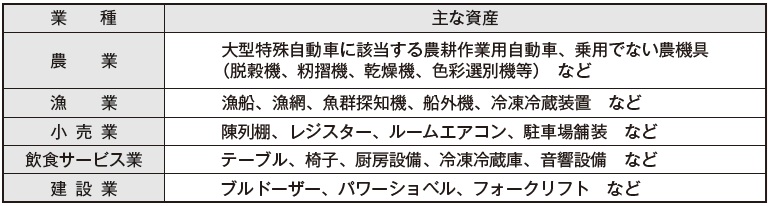

■償却資産の対象

税務署に提出する確定申告または市・県民税申告で減価償却として算入する資産のうち、構築物・機械設備・船舶・工具器具備品などが対象です。

■償却資産の対象

※車両は、速度性能や車体の大きさが一定の要件を超えた場合、大型特殊車両となり、償却資産の対象となります。

※大型特殊車両に該当しない乗用トラクタや田植機、コンバインなどは、軽自動車税(種別割)の課税対象となります。申告をされていない場合は、税務課市民税係まで申告をお願いします。

※小型特殊自動車に該当する農耕トラクタのみにけん引される農耕作業用トレーラは軽自動車税(種別割)の対象です。償却資産として申告されている場合は、償却資産台帳からの抹消手続きが必要となります。

■償却資産の対象とならないもの

(1)土地

(2)家屋

(3)無形減価償却資産

(4)使用可能期間が1年未満の資産

(5)自動車税(種別割)および軽自動車税(種別割)の対象となるもの

(6)取得価額が10万円未満の資産で法人税法などの規定により一時に損金算入されたもの

(7)一括償却資産(取得価額が20万円未満の資産で法人税法等の規定により3年間で一括して均等償却するもの)

■申告期間

令和7年1月6日(月)~1月31日(金)まで

■申告先

税務課もしくは各支所・行政サービスセンター税務担当の窓口へ申告書を提出してください。申告書は、これらの窓口および市ホームページから入手できます。

■ご注意ください

申告内容に疑義がある場合や申告書の提出がない場合は、確認調査を実施することがあります。

なお、正当な理由がなく申告をしなかった場合には、過料を科されることがあります。また、虚偽の申告をしたときや期限までに申告書を提出しないときには、罰金を科されることがあります。

お問い合わせ:

償却資産の申告に関すること…税務課固定資産税係【電話】63-5110

軽自動車(種別割)の申告に関すること…税務課市民税係 【電話】63-5110

<この記事についてアンケートにご協力ください。>