令和4年度 田上町決算報告 一般会計の歳入・歳出決算 田上町の家計簿(2)

2/23

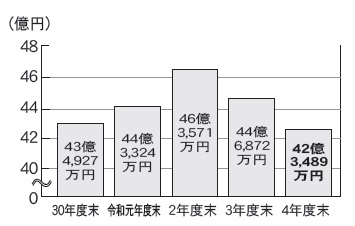

■町債現在高 42億3,489万円(令和3年度 44億6,872万円)

町債とは、地方公共団体が道路整備や建物建設など、ある年度に多くのお金が必要な場合、国や県、金融機関などから借り入れる借金のことです。

〈町債現在高の推移〉

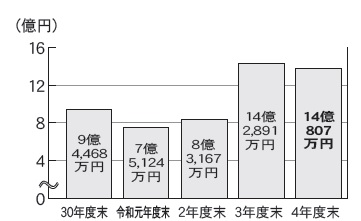

■財政調整基金の残高 14億807万円(令和3年度 14億2,891万円)

財政調整基金とは、年度によって生じる財源の不均衡を調整するために、財源に余裕がある年度に積み立てておくもので、地方公共団体の貯金のことです。

〈財政調整基金残高の推移〉

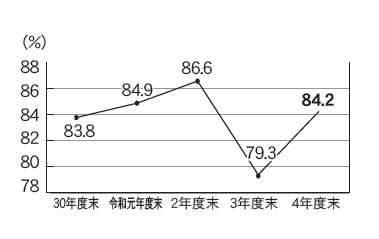

■経常収支比率 84.2%(令和3年度 79.3%)

経常収支比率とは、町税や地方交付税など毎年度経常的に入ってくるお金が、職員の人件費や公共施設の維持管理経費、長期借入金の返済など経常的な支出にどの程度の割合で使われているかを示すものです。令和4年度は燃料費高騰に伴う電気・ガス料金等の支出増となったこと等から増加しました。通常70~80%程度が望ましいとされています。

〈経常収支比率の推移〉

[用語解説]

◇一般会計

地方公共団体の行政運営の基本的な経費を網羅した会計。

◇自主財源

町が自ら調達することができる収入。町税、分担金・負担金、使用料・手数料など。

◇依存財源

自主的に収入できる自主財源に対し、国や県から交付される財源。地方交付税、

国・県支出金、町債など。

◇実質収支

歳入と歳出の差から翌年度へ繰越すべき財源を除いた額。

◇実質単年度収支

歳入と歳出の差から黒字要素(財政調整基金への積立て、繰上償還)又は赤字要素(財政調整基金の取崩し)を除外した場合の単年度収支。

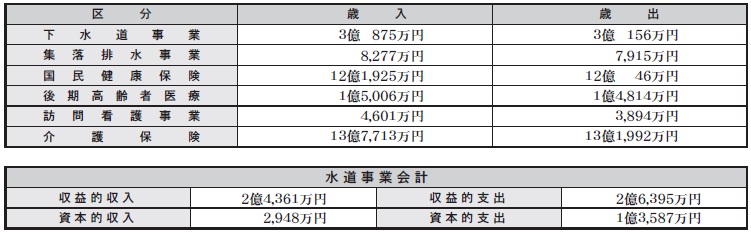

■令和4年度田上町決算報告 特別会計の歳入・歳出決算

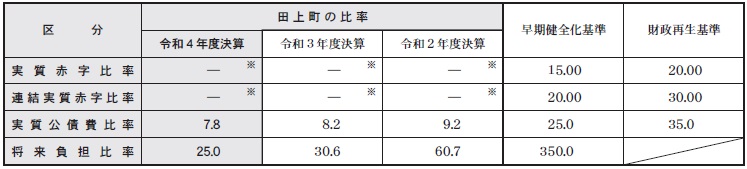

■令和4年決算に基づく健全化判断比率と資金不足比率

本町の令和4年度決算に基づく各指標を算定した結果、いずれも基準を超えるものはなく健全な財政状況でしたので、次のとおりお知らせします。

《健全化判断比率》(単位:%)

※「実質赤字比率」、「連結実質赤字比率」とも黒字のため赤字比率は算定されず、表示は「―」となります。

《資金不足比率》(単位:%)

※いずれの会計とも資金不足がないため資金不足比率は算定されず、表示は「―」となります。

[用語説明]

*特別会計…特定の事業や特定の収入に基づいた事業を行う場合、その事業の経理を他の会計と区別するために設ける会計。

*実質赤字比率…一般会計等における赤字の額を指標で表したもの。

*連結実質赤字比率…町の全会計を合算した赤字の額を指標で表したもの。

*実質公債費比率…借入金およびこれに準じるものの返済がどれくらいかを指標で表したもの。

*将来負担比率…一般会計等の借入金や将来支払う見込みのある負担などの現時点での将来負担額を指標で表したもの。

*資金不足比率…公営企業ごとの資金不足額を事業規模に対する割合で表したもの。

いずれの指標とも早期健全化基準、経営健全化基準を下回っておりますが、今後は交流会館や道の駅等の建設に係る返済額が増加し実質公債費比率の上昇が見込まれます。一方で、町の収入の大幅な増加は期待できない状況であり、引き続き適切な財政運営に努めてまいります。

問い合わせ:役場総務課 財政係

【電話】57-6222

<この記事についてアンケートにご協力ください。>