令和7年度償却資産の申告

16/52

土地・家屋以外で事業(工場・事務所・店舗・アパート・駐車場等)の用に供することができる償却資産の所有者は、毎年1月1日現在、所有する償却資産を法人・個人を問わず申告する必要があります。

初めて申告する方には、申告用紙を送付しますのでご連絡ください。

償却資産:工場・事務所・店舗・アパート・駐車場等の経営者が所有する事業用資産で、法人税または所得税で減価償却の対象となる資産

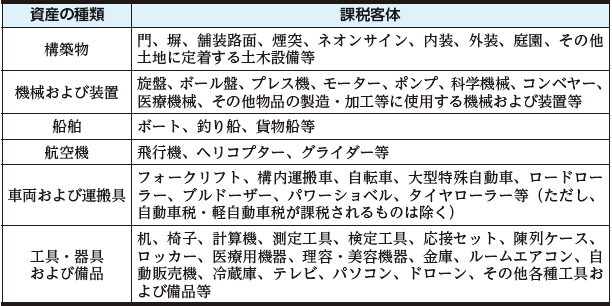

◆償却資産の例示

※アパート、駐車場等を経営している場合、土地・家屋以外の資産(エアコン・外構・塀・アスファルト舗装・砂利敷・フェンス等)が、償却資産に該当します。

申込み・問合せ:令和7年1月6日(月)から31日(金)までに、課税課固定資産税係へ。

<この記事についてアンケートにご協力ください。>