年金を受給している65歳以上の方の市民税・県民税特別徴収制度のお知らせ

15/52

令和5年4月1日現在、65歳以上の方で、年金の所得に対して市民税・県民税が課税される場合、年金からの特別徴収制度(年金支給額から市民税・県民税を天引きして納付する制度)により、市民税・県民税を納付することになります。この制度は年金受給者の納税の利便性の向上を目的に導入された制度です。

なお、この制度はあくまで徴収方法を変更するものであり、市民税・県民税の計算方法が変更になったわけではありません。

■特別徴収の対象者

・前年中に公的年金の支払いを受け、かつ4月1日に公的年金などの支払いを受けている方

・4月1日現在65歳以上の方

・遺族年金、障害者年金以外の老齢基礎年金などの支給年額が18万円以上の方

・介護保険の保険料が年金から特別徴収(天引き)されている方

■特別徴収の対象となる年金

老齢または退職を支給事由とする公的年金

■特別徴収される税額

公的年金所得にかかる所得割額と均等割額

※給与所得や農業所得などの公的年金以外の所得がある場合は、その分にかかる税額は除かれます。

■税額などの通知

年金から特別徴収される金額は、送付される「令和5年度市民税・県民税税額決定・納税通知書」に記載がありますので、ご確認ください。

※年金からの特別徴収が停止され、市民税・県民税の未納額が生じた場合は普通徴収に切り替わり、市から納付書が送付されます。お手元に届きました納付書で納付をお願いします。

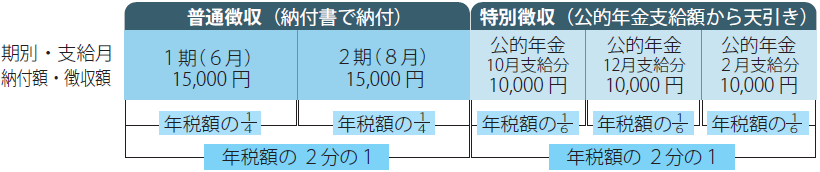

○特別徴収開始1年目の方(昭和32年4月2日~昭和33年4月1日生まれの方)

年金の前半と後半で徴収方法が異なります。

前半:年金にかかる年税額の半分の金額を2回に分け、6・8月に普通徴収(市役所または金融機関などで納付書により納める方法)により納付。

後半:残った年税額を3回に分け、10・12・2月に支給される公的年金から特別徴収。

(例)公的年金所得にかかる年税額が60,000円の場合

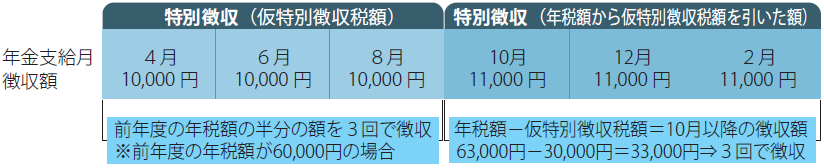

○特別徴収開始2年目以降の方(昭和32年4月1日以前生まれの方)

年6回の公的年金等支給時に特別徴収となりますが、前半の3回は仮特別徴収税額の徴収となります。

前半:前年度の特別徴収税額(年税額)の2分の1に相当する額を3回に分け、4・6・8月に支給される公的年金からの特別徴収。

後半:本年度分からの年税額から仮特別徴収税額を差し引いた残りの税額を3回に分け、10・12・2月に支給される公的年金から特別徴収。

(例)公的年金所得にかかる年税額が63,000円の場合

問合せ:税務課[本]2階

【電話】0287-23-8725

<この記事についてアンケートにご協力ください。>