令和5年度決算に基づく大田原市財政の「健全化判断比率」の公表

15/51

「地方公共団体の財政の健全化に関する法律」により、地方公共団体の財政が健全かどうかを判断する指標として、「健全化判断比率等」を算定し、監査委員の審査を経て、議会への報告や住民に公表することが義務付けられています。今回は、令和5年度決算に基づいて算定した「健全化判断比率等」をお知らせします。

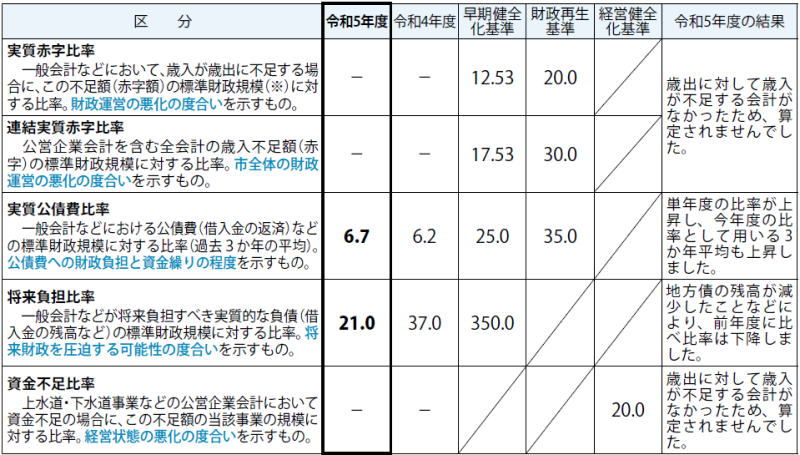

■令和5年度決算に基づく健全化判断比率と資金不足比率(単位:%)

※標準財政規模…地方公共団体の一般財源(市税、普通交付税、譲与税など)の標準的な大きさを示す指標。

※実質赤字比率、連結実質赤字比率、資金不足比率は、赤字や資金不足ではないため、「-」で表示しています。

■対象となる会計

地方公共団体には、議会費、総務費、民生費、土木費、教育費などの基本的経費が計上されている「一般会計」と国民健康保険事業や上水道事業、下水道事業などの特定の事業を行う「特別会計」があります。健全化判断比率の算定は、特別地方公共団体である須賀川財産区を除くすべての会計を対象としています。

さらに、那須地区広域行政事務組合、那須地区消防組合など、市が負担金や補助金を支出している団体なども比率算定の対象となります。

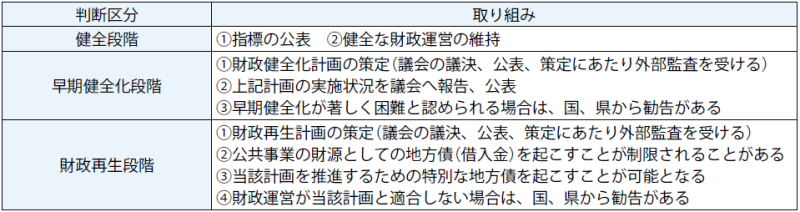

■健全化判断区分および取り組み

■今後の財政運営

令和6年度は、歳入の大宗を占める市税については、円安や物価高騰の影響により不透明な状況です。一方、歳出については、児童手当の拡充や各種福祉施策の実施による社会保障関係経費の増加が見込まれています。歳出に対し、不足する歳入については、前年度の繰越金や、国や金融機関などからの借入金である地方債の発行により対応することとしています。

健全化判断比率から判断される本市の令和5年度末の財政状況は、法律の定める「早期健全化基準」は下回っているものの、実質公債費比率および将来負担比率は県内他市と比べると高い比率で推移しており、今後も比率の上昇を抑えるため、徹底した歳入確保、歳出削減に取り組むとともに、計画的な財政運営に努めてまいります。

問合せ:財政課[本]6階

【電話】0287‒23‒8797

<この記事についてアンケートにご協力ください。>