特集 大田原市の下水道事業

4/56

■下水道の役割

人の生活あるいは生産活動に伴って発生する生活雑排水などの汚れた水(汚水)が、住宅地周辺に滞留すると、悪臭や蚊・ハエなどの害虫が発生します。下水道を使用することにより、汚水は適切に排除され、街が清潔に保たれ周辺環境が向上し、また河川など公共水域の水質汚濁防止に積極的な役割を果たしており、豊かな自然環境を保全するのに大きく寄与しています。

■下水道事業の概要

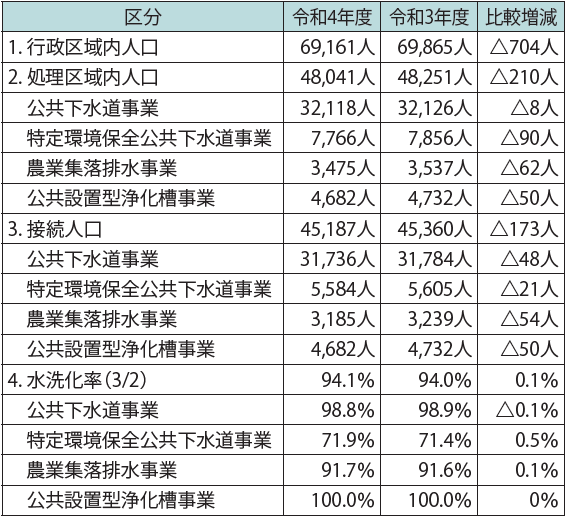

大田原市の下水道は、公共下水道事業、特定環境保全公共下水道事業、農業集落排水事業、公共設置型浄化槽事業の4事業があります。公共下水道事業および特定環境保全公共下水道事業は、昭和58年度から順次、供用を開始し、汚水は、宇田川にある北那須浄化センター、八塩にある黒羽水処理センターで処理され、河川へ放流しています。農業集落排水事業は、平成8年度から順次、供用を開始し、汚水は、金丸にある金丸地区農村クリーンセンター、余瀬にある川西第1クリーンセンター、黒羽向町にある川西第2クリーンセンターで処理され、河川へ放流しています。また、公共設置型浄化槽事業は、平成13年度から事業を開始したもので、上記の3事業以外の区域で、大田原市が浄化槽を設置し、維持管理をしている事業です。なお、公共設置型浄化槽の新規設置は令和3年度で終了しています。

■下水道事業の経営状況

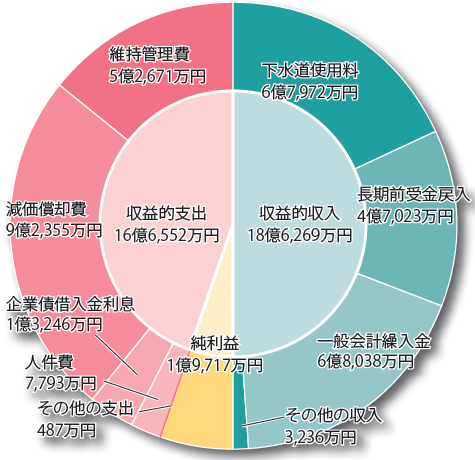

下水道事業の会計は、経営状況を明確にするため令和2年度から水道事業と同様に地方公営企業法を適用し、企業会計となりました。この企業会計とは、大田原市の会計とは別に、受益者(使用者)負担による独立採算で運営することとなっており、お支払いいただいている下水道使用料が貴重な財源となっています。令和4年度決算の状況はグラフのとおりです。

▽収益的収支

収益的収支とは、お支払いいただいている下水道使用料のほか一般会計繰入金などの収入に対し、施設の維持管理費などの事業経費がどれだけであったかを示す収支です。下水道使用料だけでは、まかなえない分を一般会計繰入金で補てんすることにより赤字を解消しています。

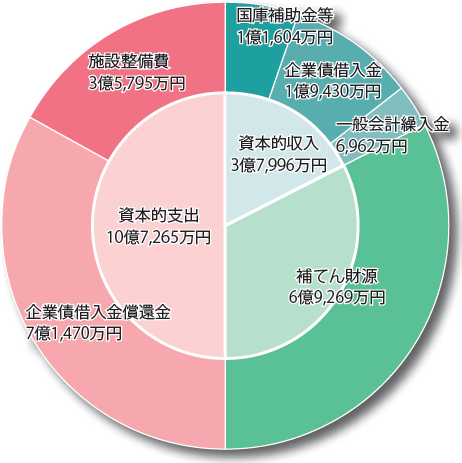

▽資本的収支

資本的収支とは、国庫補助金や企業債借入金などの収入に対して、新施設の建設費用や既存施設の更新費用などの投資経費がどれだけであったかを示す収支で、支出に対して、収入が不足しておりますが、前年度以前の利益などの内部留保資金で、補てんしています。

■下水道事業の今後の課題

下水道事業の経費区分は、雨水公費、汚水私費が原則となっており、雨水に係る費用は一般会計繰入金(市)で、汚水に係る費用は下水道使用料(受益者)で負担します。

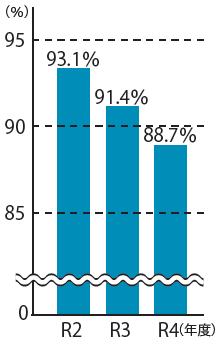

物価や電気代の上昇などの影響を受けて、汚水の処理に係る費用が上昇し、経費回収率(※)が下落する傾向にあり、令和4年度決算では、下水道使用料収入の約7億円に対し、汚水の処理に係る費用は、約8億円となっており、不足する約1億円は一般会計からの繰入金で補てんしました。

不足する約1億円は、一般会計繰入金を充てることで解消

下水道事業の会計は、大田原市下水道事業特別会計予算(大田原市の会計とは別)で運用しており、市民の皆さまの下水道使用料のみで下水道事業を運営することが基本となっておりますが、現在は、大田原市の予算から一般会計繰入金(「下水道を利用していない方」の分を含めた税金)を充てることで赤字を解消している状態です。

今後は、人口減少や節水機器の普及などにより、収入の大幅な増加は見込めず、また、下水道の処理施設も耐用年数を迎え、更新時期となりますので、これまで以上に経費の削減に努め、適正な下水道使用料体系のあり方についての検討が課題となります。

▽経費回収率の推移

※経費回収率…汚水処理費に対する使用料単価の割合で、汚水処理費が下水道使用料収入でまかなえているかを示す指標

▽大田原市の下水道トリビア

写真(本紙参照)は下水道の埋設工事の様子だよ!

市で一番古い本管は昭和54年度に埋設された物なんだって!

問合せ:上下水道課[本]5階

【電話】0287-23-8712

<この記事についてアンケートにご協力ください。>