償却資産(固定資産税)の申告 〜申告手続きを忘れずに〜

5/36

▽申告期間

令和7年1月6日(月)〜31日(金)

◆償却資産とは

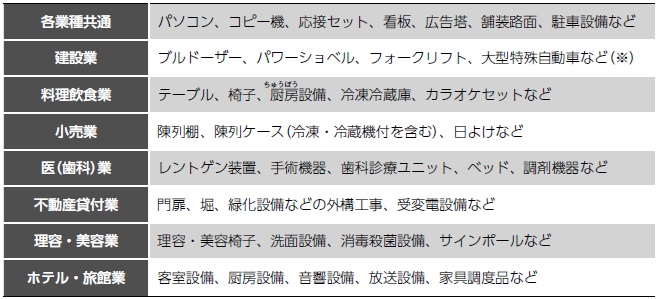

個人または法人で工場や商店などを経営している方が、その事業のために用いることができる構築物、機械・装置、工具・器具・設備など(土地や家屋を除く)のことです。(※表1参照)

事業を営んでいる場合は申告が必要となりますが、申告した償却資産の課税標準額の合計が150万円に満たないときは課税されません。

表1:申告対象となる主な償却資産(業種別)

※自動車税・軽自動車税の対象となる乗用車・貨物自動車・自動二輪車・特殊自動車などは除きます。

◆対象者

令和7年1月1日現在、市内で事業を営んでいる個人または法人。もしくは市内で事業は営んでいないが、事業用の償却資産を貸し付けている個人または法人。

◆申告方法

令和6年度分の申告があった方には、12月中旬に申告用紙を郵送します。新たに対象となる資産を持った方や、申告用紙が届かない方は問合先へ連絡してください。

■太陽光発電設備を設置している方

法人、個人を問わず太陽光パネルを架台に載せて屋根や地上などに設置した場合は、償却資産の課税対象となります。表2に当てはまる場合は、忘れずに申告をお願いします。

表2:太陽光発電設備設置者の課税対象区分

問合せ:税務課資産税係

【電話】0288-21-5114

<この記事についてアンケートにご協力ください。>