特集1 令和5年度 栃木市の決算(2)

6/42

■健全化判断比率等についてお知らせします

地方公共団体の財政の健全化に関する法律に基づき、健全化判断比率等を算定し、監査委員の審査および議会への報告を行いましたので、公表します。なお、健全化判断比率等には、指標毎に早期健全化基準が設定され、いずれか一つでも基準以上となった場合には、財政活動の制限を受けることになります。

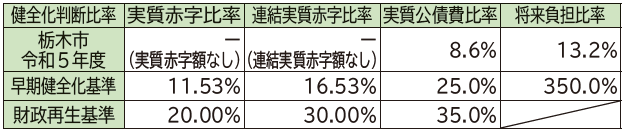

▽1.健全化判断比率の状況

本市の指標は、いずれも国が定める早期健全化基準未満ですので、財政状況は、概ね健全であるという状況です。

・実質赤字比率…標準的な年間収入に対する一般会計の実質的な赤字額の割合で、数値が高いほど財政運営の悪化を示します。

・連結実質赤字比率…標準的な年間収入に対する全ての会計の実質的な赤字額の割合で、数値が高いほど財政運営の悪化を示します。

・実質公債費比率…標準的な年間収入に対する一般会計などの実質的な借入金の返済額の割合で、数値が高いほど財政運営の悪化を示します。18%以上になると、起債が制限されます。

・将来負担比率…標準的な年間収入に対する一般会計、特別会計、一部事務組合、第3セクターなどが抱える負債残高の割合です。年間収入に対して負債額が何年分に相当するかを示します。本市は、13・2%ですので、約1・6か月分に相当します。

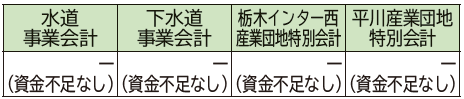

▽2.資金不足比率の状況

全ての公営企業会計において、資金不足は発生していないため、概ね健全な運営が行われている状況です。

・資金不足比率…公営企業会計ごとに、事業の規模に対する資金不足額の割合を示すものです。

▽監査委員の意見

「本市の健全化判断比率の各比率は、全てにおいて早期健全化基準を下回り、本市財政は適正に運営されている。しかしながら、老朽化した公共施設の維持管理や更新、大型事業の実施に伴う地方債償還等の課題を抱え、本市財政を取り巻く環境は、依然厳しい状況に置かれている。市税収入以外の自主財源の確保も積極的に推進していただくとともに、限られた財源の効率的かつ効果的な運用の徹底等、持続可能な財政基盤の確立と健全で安定的な行政運営の維持に努めていただきたい。」

問合せ:財政課

【電話】21-2322

<この記事についてアンケートにご協力ください。>