令和5年度 決算の公表(2)

4/40

■特別会計の決算

特定の歳入をもって、特定の事業を行うなど、一般会計から切り離し、特別の会計を設けて経理を行っています。

■上下水道事業会計の決算

地方公営企業法の適用を受け、民間企業と同様の会計方式をとっています。

▽水道事業会計

▽下水道事業会計

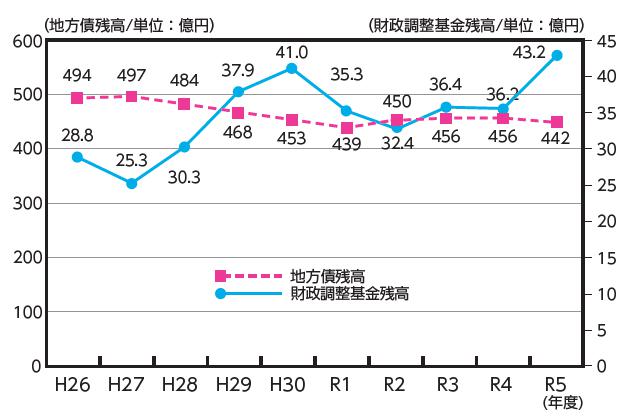

■市の借金と預貯金の残高の推移

右のグラフは、市の過去10年間の地方債(一般会計・公営企業会計を含めた借金)と財政調整基金(預貯金)の残高の推移です。

安定した市民サービスを行うため、市民負担の平準化を図りながら、市の借金を減らすよう努め、計画的に基金への積み立てを行っています。

※財政調整基金は、財源に不足が生じた場合に取り崩すものです。主に教育・福祉・災害復旧事業等に充当しています。

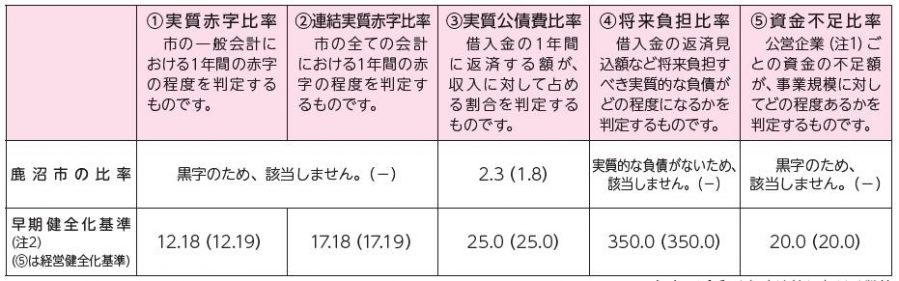

■健全化判断比率・資金不足比率

『地方公共団体の財政の健全化に関する法律』に基づく、令和5年度決算における本市の健全化判断比率・資金不足比率については次のとおりです。前年度と比較すると実質公債費比率が増加しました。

(単位:%)

※( )は令和4年度決算における数値

(注1)公営企業とは、本市の場合、水道事業・下水道事業・公設地方卸売市場事業です。

(注2)各比率が早期健全化基準・経営健全化基準を上回ると、イエローカードと判定され、財政健全化計画を定め、早期健全化に向けた自主的な改善努力が必要となります。

問合せ:財政課財政係

【電話】63-2151

<この記事についてアンケートにご協力ください。>