大切な森林を守るために ― 森林環境税の課税が始まります ―

3/36

森林の適性管理や整備等に必要な地方財源を安定的に確保するため、平成31年に森林環境譲与税と森林環境税(国税)が創設されました。

森林環境譲与税の交付は令和元年度に先行開始されていますが、令和6年度から森林環境税の課税が開始されます。

◎森林環境税は誰がどのように納めるのか?

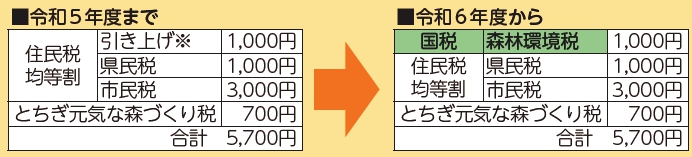

国内に住所がある人が、個人住民税均等割と併せて、それぞれの徴収方法(特別徴収や普通徴収)により森林環境税(1人年額1,000円)を納めていただきます。令和6年度税額決定通知書等をご確認ください。

◆個人住民税均等割(年額)の内訳(※個人住民税は均等割の他に所得割が掛かります)

※東日本大震災復興に関わる防災対策のための均等割額の引き上げは令和5年度で終了します。

◆森林環境税の非課税要件

(1)生活扶助を受けている人。

(2)障害者・未成年者・寡婦またはひとり親で前年所得135万円以下の人。

(3)前年の合計所得金額が政令で定める金額以下の人。

問合せ:

・森林環境税について…税務課市民税係【電話】63-2112

・森林環境譲与税について…林政課木のまち推進係【電話】63-2186

<この記事についてアンケートにご協力ください。>