令和5年度決算の概要(3)

5/34

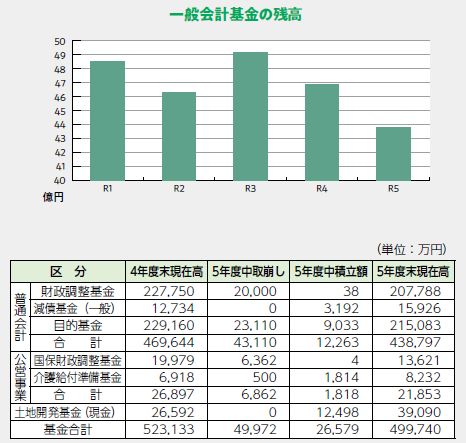

■まちの貯金はどれくらい?

▽町民一人あたり 23万7千円

一般会計基金の残高は、使途を定めない財政調整基金で2億円を取崩し、20億7,788万円となり、使途を定めている特定目的基金は2億3,110万円を取崩して各事業に充て、ふるさと納税による寄付金等9,033万円を積立て、21億5,083万円の残高となったことから、一般会計基金の残高総額は43億8,797万円となりました。

特別会計基金の残高は、504万円減の2億1,853万円となりました。町民一人あたりに換算すると約23万7千円の貯金を保有している計算になります。

▽町民一人あたり町基金現在高 23万7千円

基金現在高499,740万円÷21,078人≒23万7千円

■令和5年度会計別決算額

注意:端数処理により合計欄等が異なる場合があります。

※1 不足分は当年度分消費税及び地方消費税資本的収支調整額489万円、当年度利益剰余金3億1,582万円で補てんした。

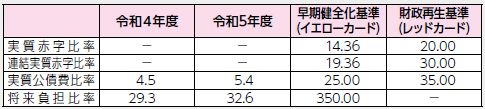

■財政健全化における財政指標

地方公共団体の財政の健全化に関する法律」に基づき、当町の財政の健全性を示す4つの指標「実質赤字比率」、「実質公債費比率」、「連結実質赤字比率」、「将来負担比率」を公表します。

4指標のうち、どれか1指標でも、それぞれに設定された「早期健全化基準」以上の数値となれば、早期改善を目指す「早期健全化団体」となり、「将来負担比率」を除く3指標のうち、どれか1指標でも、それぞれに設定された「財政再生基準」以上の数値となれば、悪化が深刻化した「財政再生団体」と判定されます。

当町は、いずれの指標も早期健全化基準値を下回っていますが、引き続き健全な財政運営の維持・継続をしていかなければなりません。

▽愛荘町の健全化判断比率4指標

実質赤字比率:普通会計の「実質収支」が赤字の場合に、その金額を「標準財政規模」で除した割合で、愛荘町は実質収支が黒字となっています。

連結実質赤字比率:普通会計と特別会計の総合計が赤字となる場合に、その金額を「標準財政規模」で除した割合で、地方公共団体の総合的な資金繰りを見る指標です。愛荘町は総合計が黒字となっています。

実質公債費比率:18%以上の団体は、地方債の発行に際し、公債費負担適正化計画を策定のうえ許可が必要となります。また、25%以上の団体は、財政健全化計画の策定(議会の議決)のうえ許可が必要となります。35%以上の団体は、災害復旧事業等を除き地方債の発行を制限されます。

将来負担比率:普通会計と特別会計の地方債残高のうち、普通会計が実質的に負担する残高から基金残高を控除した額に、「連結実質赤字」、職員が自己都合退職した場合の退職金、債務負担行為に基づく支出額、さらには、地方三公社や地方公共団体が出資している第三セクター法人への債務保証額・損失補償額の一部を加算した総額を「標準財政規模」で除した割合で、350%以上の団体は、財政健全化計画の策定(議会の議決)等が必要となります。

<この記事についてアンケートにご協力ください。>