令和4年度 決算(3)

5/25

■令和4年度会計別の決算状況

※1不足分は当年度分消費税資本的収支調整額1197万円と、過年度および当年度分損益勘定留保資金ならびに当年度利益剰余金6669万円で補填

※2不足分は当年度分消費税資本的収支調整額585万円と、過年度分損益勘定留保資金3033万円および当年度分損益勘定留保資金1億4071万円で補填

■基金

町税などの減少や将来の施設整備のために、あらかじめ貯めておく基金の残高は、前年度から0.9億円増加しました。これは、税収の増加などにより特定目的基金への積立てをしたことなどによるものです。

◇一般会計における基金残高の推移

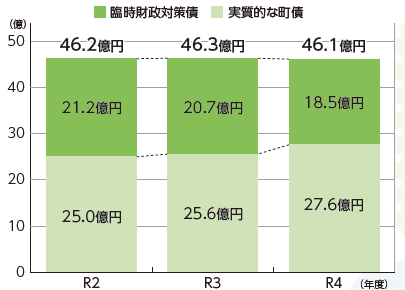

■町債

町債残高は前年度から0.2億円減少しました。これについては、財源不足に対処するための臨時財政対策債※を借り入れなかったことと、令和4年度における町債の発行額を償還額が上回ったことによるものです。

※もとは地方交付税の一部で、国の財源不足額を国と地方が折半し、地方分について各団体で起債を発行して補填することとされていました。その償還に要する費用は後年度の地方交付税で措置されることから「交付税の後払い」ともいわれる制度です。

◇一般会計における町債残高の推移

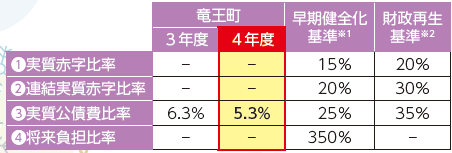

■財政指標

町の財政状況が良好であるかどうかを示すものの一つに健全化判断比率があります。以下の4つの比率をまとめて健全化判断比率と呼び、竜王町の比率は、いずれも基準以下になっており、財政状況は良好といえます。

※1自主的な改善努力による財政健全化が必要な状態

※2国などの関与による確実な再生が必要な状態

◇用語解説

・実質赤字比率・連結実質赤字比率…一般会計や特別会計などが赤字かどうかを示すもの。黒字のため(1)(2)の比率は算定されませんでした。

・実質公債費比率…年間収入に借金の返済額が占める割合を示すもの

・将来負担比率…今後返済が必要な借金などの総額が、通常見込まれる収入に占める割合を示すもの。令和4年度は、将来負担額を基金等の充当可能財源等が上回ったため算定されませんでした。

問合せ:総務課行財政係

【電話】58-3700

<この記事についてアンケートにご協力ください。>