令和5年度国民健康保険税課税限度額・軽減措置等の変更に関するお知らせ

4/30

国民健康保険は、みなさま(国民健康保険加入者)から納付いただいた国民健康保険税で運営しています。国の制度改正に伴い、令和5年度から国民健康保険税の税率、課税限度額および軽減措置を次のとおり改正させていただくことになりました。加入者のみなさまの、ご理解とご協力をお願いいたします。

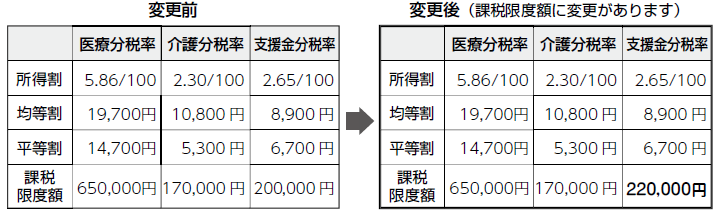

1.税率・課税限度額について

各税率に変更はありませんが、支援分の課税限度額が以下のとおり変更となります。

※医療分および支援金分の平等割については、特定世帯は2分の1、特定継続世帯は4分の3に軽減されます。

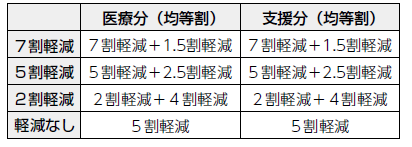

2.軽減措置について(制度改正)

低所得者に対する軽減措置の拡大のため、国民健康保険税の均等割額と平等割額の軽減を行っています。

税制改正に伴い、5割・2割軽減の基準額が変更になります。引き続き未就学児に係る国民健康保険税の均等割額に対し軽減措置が実施され、その均等割額は、7割・5割・2割軽減後の額からそれぞれ半額となります。

(申請不要ですが所得税や住民税の申告をされていないと、軽減を適用することはできません。)

■軽減措置(一部基準額に変更があります)

■未就学児に係る均等割額の軽減措置

※1 一定の給与所得者と公的年金等の支給を受ける者

※2 同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む

※65歳以上の公的年金受給者は、年金所得から15万円控除した金額で判定します。

3.国民健康保険税(医療分・介護分・支援金分)の計算方法

※介護分は40歳から64歳までの人が対象となります。

※保険税を納める義務は「世帯主」にありますので、保険税は世帯ごとにまとめて世帯主に納めていただくことになります。

国民健康保険の加入、脱退の手続きは、変更があった日から14日以内に届出をお願いします。

問い合わせ:税務課

【電話】35-8119

<この記事についてアンケートにご協力ください。>