令和7年度から 国民健康保険税の税率などを改正します

4/39

国民健康保険は、病気やけがに備えて、加入者の皆さんが保険税としてお金を出し合って、医療費の補助などにあてる助け合いの制度です。

ここ数年、国民健康保険の財政状況は単年度収支で財源不足が続いており、令和6年度当初予算では約2億3千万円の財源不足が発生しています。年々国民健康保険加入者が社会保険の適用拡大などにより減少傾向にあり、保険税収入が減少している状況です。また、医療の高度化による1人当たりの医療費は増加する傾向にあり、非常に厳しい財政運営が続いています。

これまで収入不足分は財政調整基金を取り崩して運営していましたが、令和7年度には基金が底をつく見込みになっており、歳入歳出の見直しが課題となっております。

上記の状況を踏まえて、財源不足解消のために国民健康保険加入者に急激な負担がかかることのないようにし、国民健康保険財政を健全化し、将来にわたって国民健康保険制度を安定的に運営していくため、平成24年以来の保険税率の見直しを行ないます。

今後も安心して国民健康保険を利用できるようにするため、皆さんのご理解とご協力をお願いいたします。

◆国民健康保険税率等の比較

◆国民健康保険税額の算定

国民健康保険税は、加入者1人1人の前年中の総所得金額などに応じて『医療分・後期高齢者支援金分・介護分』の3つの区分ごとに金額を算出し、世帯で合算して、世帯主に賦課(ふか)します。

(1)所得割の求め方…(加入者の所得-基礎控除(43万円))×所得割率

※加入者ごとに計算を行ないます

(2)均等割の求め方…加入者の人数×均等割額

(3)平等割の求め方…世帯ごとに計算

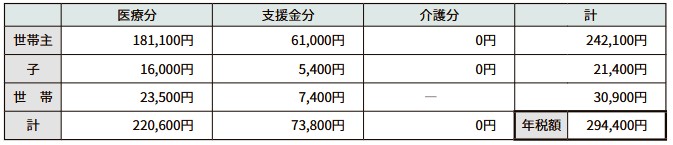

◇モデル世帯(1)

世帯主(40歳) 給与収入400万円、配偶者(40歳) 給与収入0円、子 小学生2人の場合

◇モデル世帯(2)

世帯主(30歳) 営業所得200万円、子 未就学の場合

※未就学軽減該当 未就学児の均等割額と平等割額を5割軽減して計算

◇モデル世帯(3)

世帯主(30歳) 給与収入50万円(所得0円)

※法定軽減制度該当世帯(7割) 均等割額と平等割額を7割軽減して計算

◇モデル世帯(4)

世帯主(70歳) 年金収入200万円、配偶者(65歳) 年金収入80万円(所得0円)

※法定軽減制度該当世帯(5割) 均等割額と平等割額を5割軽減して計算

※各モデル世帯の税額の試算は100円未満切り捨てで計算しています

国民健康保険税の試算を希望する人は、税務課窓口に来庁(本人確認書類が必要)するか、市ホームページをご確認ください。

※税務課窓口では、同一世帯のみ試算を行なうことができます。別世帯の試算を希望する場合は、委任状が必要です

問い合わせ先:税務課

【電話】096-248-1114

<この記事についてアンケートにご協力ください。>