和水町の家計簿 令和5年度決算(4)

17/36

【令和5年度決算に基づく財政指標を公表します】

◆財政指標って?

健全化判断比率・資金不足比率とは、家計のやりくりに例えると、日々の生活における収入と支出の状況や、現在の借金のバランスを表したものです。

地方公共団体の財政状況の健全性を確認するための目安です。

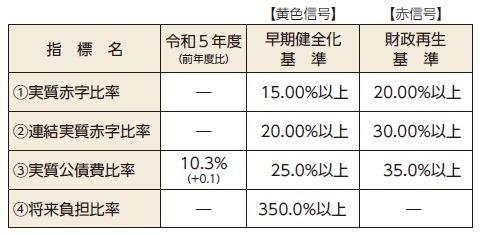

◆健全化判断比率

※(1)、(2)は赤字額がないため、(4)は数値が生じていないため「-」表示としています。

◆資金不足比率

※資金不足が生じていないため「-」表示としています。

◆用語解説

▽健全化判断比率とは

地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を4つの指標で判断するものです。

(1)実質赤字比率

自治体の収入に対する一般会計の赤字の割合です。

(2)連結実質赤字比率

自治体の収入に対する全会計の赤字割合です。

(3)実質公債費比率

自治体の収入に対する借金返済額の割合で、特別会計への繰出金のうち借金返済相当分も含んでいます。

(4)将来負担比率

自治体の収入に対する外郭団体なども含めた将来的に負担が見込まれる負債(借入金残高など)の割合です。

▽資金不足比率とは

町立病院や下水道などの公営企業の資金不足を、事業規模である料金収入などの規模と比較して指標化し、経営状態の悪化の度合いを示すものです。

◆引き続き健全な財政運営に努めます。

地方公共団体の財政状況の健全化を確認するための指標である「健全化判断比率」及び「資金不足比率」は、毎年度算定し、監査委員の審査を受けます。その後監査委員の意見を付けて議会に報告し、公表することになっています。

この指標のうち、一つでも基準を超えると、財政健全化計画の策定や外部監査が義務付けられる「早期健全化団体」に移行します。さらに財政状況が悪化すると、破たん状態の「財政再生団体」となり、事実上、国の管理下に置かれます。

実質公債費比率は、前年度から0.1ポイント上がりました。令和元年から10%台にあることも踏まえ、返済と借入のバランスを考慮した資金繰りを継続していきます。一方で地方債には、世代間の負担・公平を保つという重要な機能もありますので、有利な地方債を活用しながら適切に判断していく必要があります。

これからも自主財源の確保や事務事業の整理統合に取り組み、町民の皆さんに安心したサービスを提供できるよう一層の財政健全化に努めていきます。

<この記事についてアンケートにご協力ください。>