固定資産税(償却資産)の申告のお知らせ

8/32

■償却資産とは

償却資産とは、個人や法人などの事業主が事業のために所有する資産で、土地や家屋と同じように固定資産税の課税対象となります。具体的には取得価格が10万円以上の車両や機械設備、パソコンなどの備品、看板などの構築物や、現在稼働していない償却資産も課税対象となります。

資産をお持ちの方は、毎年1月1日現在の資産状況を該当資産の所在地の役場に申告を行ってください。

なお、前年度の償却資産に増減がなかった場合(予定含む)は、申告書の提出は不要です。

前年度と同様の内容で申告されたものとみなします。

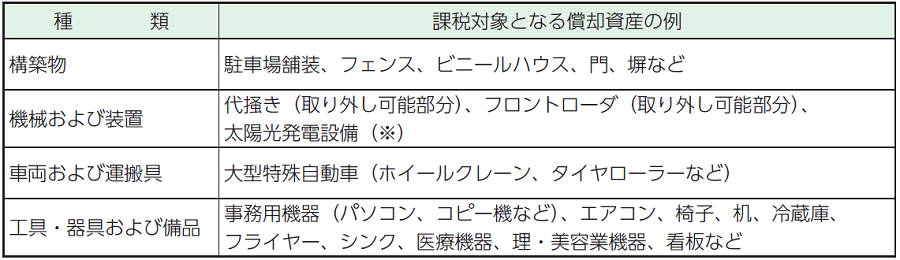

■課税対象となる償却資産の例

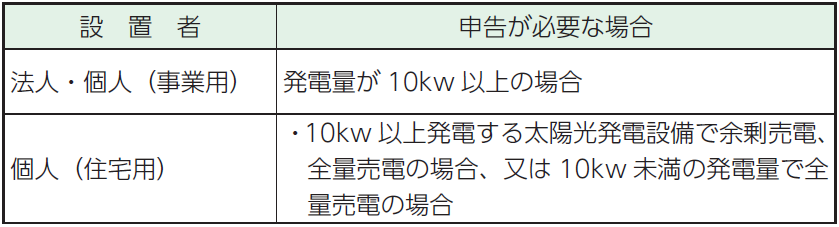

※次に示す家屋の屋根や土地等に設置された太陽光発電設備は、償却資産として申告が必要です。

但し、以下の償却資産は申告の対象となりません。

□自動車税、軽自動車税の対象になるもの (乗用装置が取り付けられているもの)

□耐用年数が1年未満の資産または取得価額が10万円未満の資産

□取得価額が20万円未満の「一括償却」資産(3年間で均等に分割し、毎期同額を損金に計上するもの)

○申告書の提出期限 令和7年1月31日まで

■eLTAX(エルタックス)で電子申告してみませんか?

償却資産の申告はeLTAXによる電子申告の受付を行っています。

オフィスやご自宅から簡単にできますので、ぜひご利用ください。

詳しくはeLTAXホームページをご覧ください。

問合:税務住民課

【電話】72-1128

<この記事についてアンケートにご協力ください。>