〔村の伝言板〕定額減税と調整給付金

22/33

■令和6年度新たに住民税非課税世帯・均等割のみ課税世帯に10万円の給付金を給付(子育て世帯には、18歳以下1人/5万円加算)

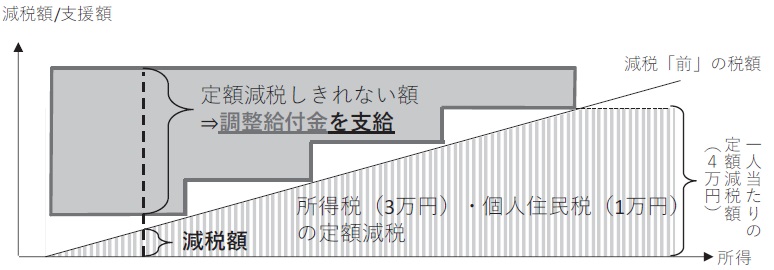

■住民税非課税世帯等で10万円の給付金(R5年度既給付世帯、R6年度新規非課税世帯等)受給世帯以外の納税者及び同一生計配偶者又は扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われます。

■その際、定額減税しきれないと見込まれる方に対しては、減税しきれない額を1万円単位に切り上げた「調整給付金」が支給されます。

■調整給付金のイメージ

■支給金額の具体例

◇例1 一人暮らしで、所得税1万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から1万円の減税、住民税所得割から1万円の減税が行われます。

・定額減税しきれない所得税分の2万円が、調整給付金として支払われます。

◇例2 4人家族で、内1人が所得税3万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から3万円の減税、住民税所得割から2万円の減税が行われます。

・定額減税しきれない所得税分の9万円と住民税分2万円の計11万円が、調整給付金として支払われます。

問合せ:

![]()

<この記事についてアンケートにご協力ください。>