町県民税の課税条件町県民税の課税について

10/37

町県民税の課税について「どういう条件で」「どこの自治体から課税されるのか」といったお問い合わせについてお答えします。

1.町県民税の納税義務者

町県民税は、その年の1月1日時点で住所がある自治体で、前年の1月1日から12月31日までの給与や年金、事業などの所得に対して課税されます。

課税する種類は2つあり、均等割と所得割がありますが、均等割が課税される人には国税の森林環境税(1,000円)と県税の「水とみどりの森づくり税(500円)」もあわせて課税されます。

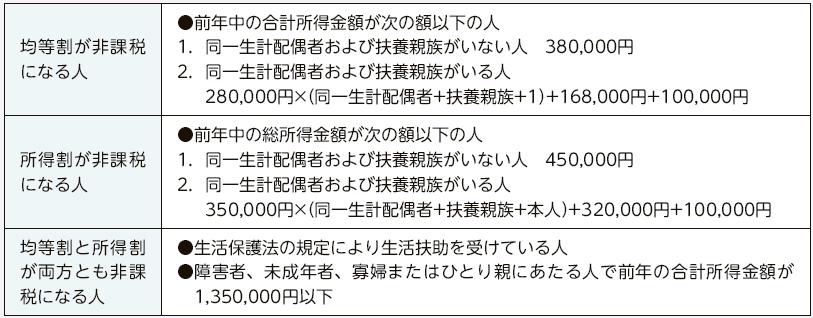

●非課税になるとき

次のような場合は町県民税の均等割や所得割は非課税になります。

問合せ:税務課 税務係

【電話】0967-62-1123

<この記事についてアンケートにご協力ください。>