令和5年度決算のあらまし(2)

9/34

■公営企業会計以外の特別会計

※収支で不足している5,752万円は、翌年度繰上充用で補てんしました。

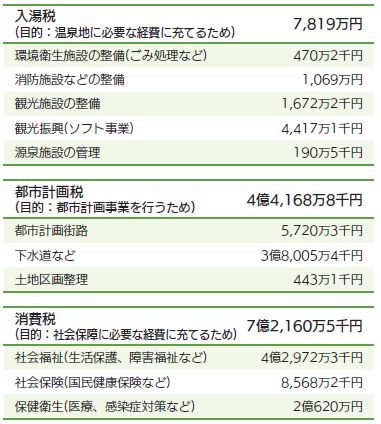

■目的税の使い道

■経常収支比率

市の生活費の状況を収入との割合から図る1つの目安で、数値が低いほど財政構造に弾力性があります。

(経常経費充当一般財源/経常一般財源総額)×100(%)

■公営企業会計

※資本的収支で不足している8億1,290万4千円は、当年度分損益勘定留保資金などで補てんしました。

※資本的収支で不足している11億4,395万1千円(翌年度への繰越工事資金845万円は除く)は、当年度分損益勘定留保資金などで補てんしました。

※資本的収支で不足している6億954万6千円は、当年度分損益勘定留保資金などで補てんしました。

■基金の状況

▽財政調整基金

収入を調整したり、急激な税の落ち込みや災害などに備えたりするために積み立てているお金

▽減債基金

市が借り入れたお金の返済を計画的に行うために積み立てているお金

■実質公債費比率

市全体のさまざまな事業における市のローン返済の状況を図る目安で、数値が低いほど財政構造に弾力性があります。

<この記事についてアンケートにご協力ください。>