令和4年度 決算 能美市の財政状況(2)

9/38

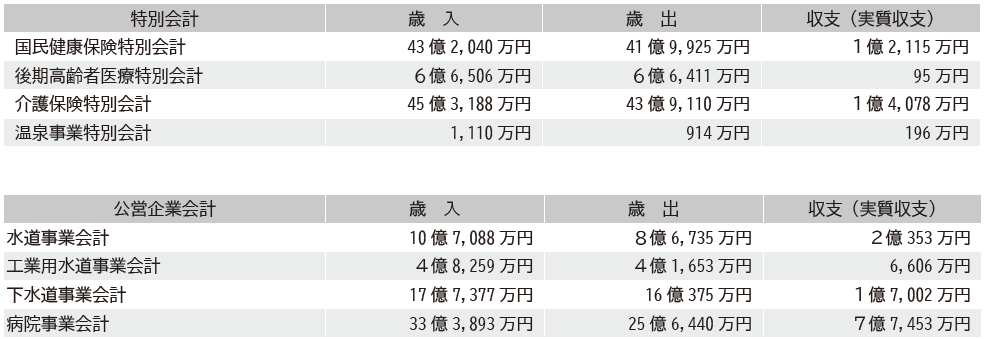

◆特別会計・公営企業会計

※金額は表示単位未満を端数処理しているため一致しない場合があります。

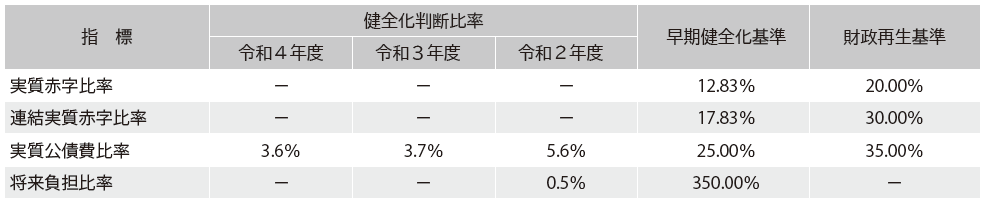

◆財政健全化判断比率

「地方公共団体の財政の健全化に関する法律」に基づく、能美市の健全化判断比率は次のとおりです。

※公営企業会計ごとに算出する「資金不足比率」は、全て資金不足が生じていないため数値はありません。

◇実質公債費比率は3.6%

実質公債費比率は早期健全化基準を大きく下回っています。将来負担比率は比率なしとなりました。

今後も、事業の必要性や効率化の視点から事務事業の見直しなどの行財政改革を進め、市債については財政的に有利な交付税算入率の高いものを優先的に発行するなど、財政の健全性を維持できるよう努めます。

■財政健全化判断比率の指標項目の解説

〔実質赤字比率〕

標準財政規模(一般財源ベースでの地方自治体の標準的な財政規模)に対する、一般会計の実質赤字額の割合

〔連結実質赤字比率〕

標準財政規模に対する、一般会計他全会計を対象とした実質赤字額合計の割合

〔実質公債費比率〕

標準財政規模に対する、実質的な公債費(市の借金返済金)相当額の割合

〔将来負担比率〕

標準財政規模に対する、一般会計などが将来負担すべき実質的な負債の割合。背負っている借金が、標準的な年間収入の何年分かが分かります(100%=1年)。

〔早期健全化基準(イエローカード)〕

4つの指標で早期健全化基準を1つでも上回れば、「財政健全化計画」を策定し、自主的な改善努力による財政健全化に取り組まなければならず、自治体の自立性が制限されます。

〔財政再生基準(レッドカード)〕

将来負担比率を除く3つの指標で、財政再生基準を1つでも上回れば、「財政再生計画」を策定し、国などの関与による確実な再生に取り組まなければなりません。税金や公共料金の増額、住民サービスの見直しをすることになります。

問い合わせ:財政課

(【電話】58-2203【FAX】58-2290)

<この記事についてアンケートにご協力ください。>