能美市から暮らしに関する情報(お知らせ)(2)

4/37

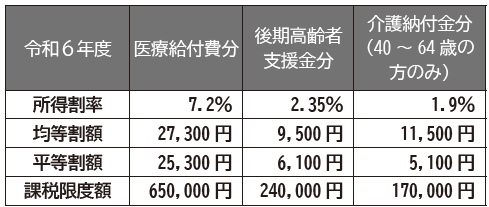

■(国)令和6年度国民健康保険税率は昨年度と変更ありません

今年度の国民健康保険税の税率は下表のとおり、昨年度と同じ税率・税額となります。

ただし年間保険税の上限である課税限度額は、後期高齢者支援金分が引き上げとなります。

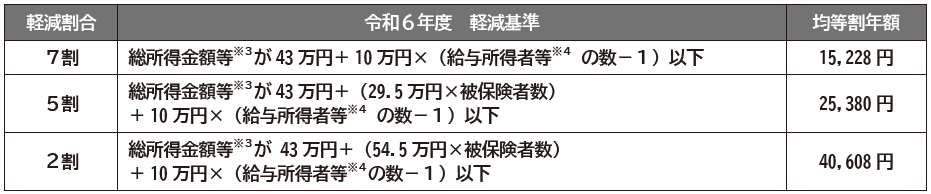

また軽減基準については、5割・2割軽減の対象となる世帯の所得の基準額を拡大します。

◇税率・課税限度額

未就学児である被保険者にかかる均等割額は2分の1に軽減されます(手続き不要)。

◇軽減基準

※1 総所得金額等は世帯の被保険者全員と世帯主の所得合計です。65歳以上の人の公的年金等収入については「公的年金等収入-公的年金等控除額-15万円(15万円に満たない場合は全額)」を軽減判定に使用します。

※2 給与所得者等とは一定の給与所得者(給与収入55万円超)と公的年金等所得者(65歳未満の場合は公的年金等収入が60万円超、65歳以上の場合は公的年金等収入が125万円超)の人を指します。

※3 被保険者数には同じ世帯の中で国民健康保険から後期高齢者医療保険へ移行した人(特定同一世帯所属者)も含みます。

■(後)令和6年度後期高齢者医療保険料率が決まりました

後期高齢者医療保険料の計算の基となる所得割率と均等割額は2年ごとに改定されます。所得割率、均等割額、年間保険料の上限額である賦課限度は、今年度下表のとおり改定されました。

また軽減基準については、5割・2割軽減の対象となる世帯の所得の基準額を拡大します。

◇料率・賦課(ふか)限度額

※1 今年度、基礎控除後の総所得金額等が58万円以下の人

※2 令和5年度末時点で75歳以上である人など

◇軽減基準

所得の少ない世帯の人は保険料の「均等割額」が下表のとおり軽減されます。

※3 総所得金額等は世帯の被保険者全員と世帯主の所得合計です。65歳以上の人の公的年金等収入については「公的年金等収入-公的年金等控除額-15万円(15万円に満たない場合は全額)」を軽減判定に使用します。

※4 給与所得者等とは一定の給与所得者(給与収入55万円超)と公的年金等所得者(65歳未満の場合は公的年金等収入が60万円超、65歳以上の場合は公的年金等収入が125万円超)の人を指します。

◇後期高齢者医療保険に加入する前日に被用者保険の被扶養者だった人は、均等割額が加入時から2年間、5割軽減されます。また所得割額は課されません。

<この記事についてアンケートにご協力ください。>