令和5年度 水道・下水道事業の決算

3/26

水道・下水道事業は、一般会計・特別会計とは異なる「複式簿記」を採用しています。

複式簿記の決算は、複数の財務諸表で構成され、それらを用いて経営状態などを把握することができますが、ここでは企業の経営成績をまとめた「損益計算書」を用いて決算のポイントを解説します。

*損益計算書:1年間にどれだけの収益と費用があり、どれくらいの利益が出たのか、という財政状況を記録したもの

水道・下水道事業は、市が運営する「地方公営企業」です。公営企業は、「事業に必要な経費を、その事業で得た収入で賄う」ことが基本です。

※金額は100万円単位で表記しています。

◆水道事業

損益計算書(税抜)

水道事業では、安全で安心な水を安定的に供給するため、水道施設や管路の計画的な更新工事を行いました。また、継続的な漏水調査により、漏水の早期発見や修理を行うことで、効率的な水の供給を維持しました。

損益計算書においては、1億5,000万円の純利益が発生し、財政状況は安定しています。水道料金や加入金など、安定した収入が確保できたことと、受水費や支払利息などの費用をおさえることができたためです。

今後も将来の管路施設更新や耐震化に備え、現在の経営状況を維持しつつ、事務の効率化や経費節減に取り組んでいきます。

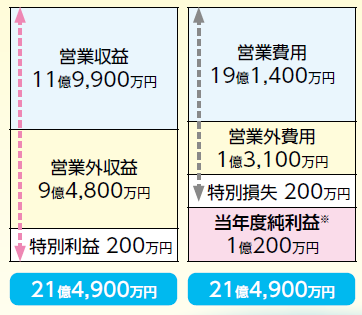

◆下水道事業

損益計算書(税抜)

下水道事業では、汚水の処理費用を下水道使用料で賄い、雨水の処理費用を市の一般会計で賄っています。

令和5年度決算では1億200万円の純利益が発生しました。令和4年度決算では3,400万円の純損失が発生していたことと比較すると、大きく増加しています。これは下水道使用料や市からの雨水処理費用に係る負担金が増えたことによるものです。

しかし、損益計算書には表れていませんが、下水道管や水再生センターなどの新設・改良に要する費用や借入金の返済元金を下水道事業会計だけで賄えず、一般会計からの出資や基金の取り崩しで1億4,600万円補てんしています。このことから、全体で見ると経営状態が良好であるとは言えません。

令和6年度からは下水道使用料の改定により収益の改善を図りますが、引き続き事業の見直しなど経営の効率化を進めていきます。

・水道・下水道事業の決算について詳しくはこちらもご覧ください

※QRコードは広報紙をご覧ください。

問合せ:上下水道課

【電話】942-1118

<この記事についてアンケートにご協力ください。>