国民健康保険税の税率などが変わります

1/56

本市の国民健康保険の財政状況は、歳入(国保税や国・県からの交付金など)が減少している一方、歳出(1人当たりの医療費など)は増加し、赤字財政が続いています。このことを解消するため税率を見直しました。

税率の見直しは、将来的に国保税が県内統一化されることを見据え、急激な負担の増加をさけるため、これまで段階的に進めてきました。

医療費が増加すると、その費用を補うため保険税の引き上げにつながります。日ごろから健康づくりに気を配り、かかりつけ医やジェネリック医薬品の活用など医療費の抑制に心掛けましょう。

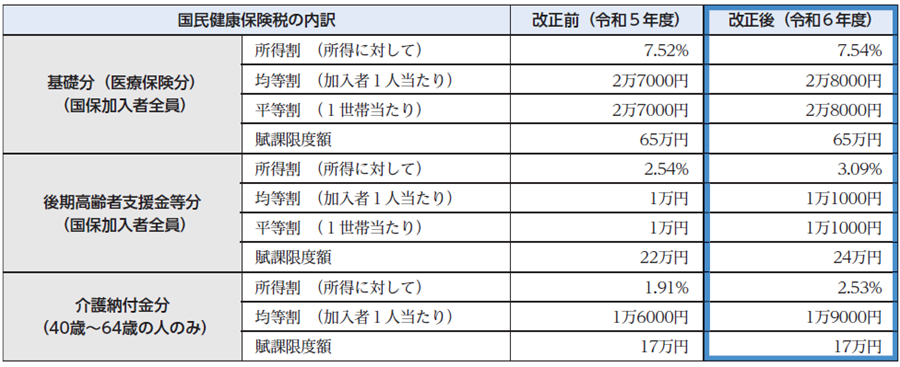

◇国民健康保険税率などの改正内容

用語解説

基礎分(医療保険分)…国保加入者の医療費に充てるもの

後期高齢者支援金等分…後期高齢者の医療費を、国保加入者が支援するもの

介護納付金分…40歳以上65歳未満の国保加入者の「介護保険料」に当たるもの

◇国民健康保険税の減額対象者の拡大

前年の世帯所得が一定以下の場合、その所得額に応じ、均等割額と平等割額が7・5・2割減額(申請不要)されます。令和6年度は、5割と2割の減額対象者の範囲が次のとおり拡大されました。

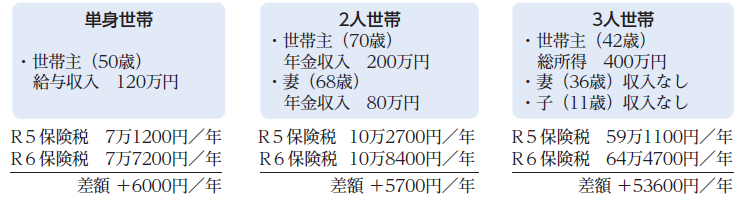

◇モデルケース別保険税(あくまで参考であり、世帯の状況によって異なる可能性があります。)

■改正の背景

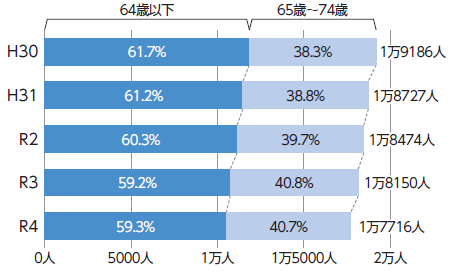

(1)被保険者数の減少・被保険者の高齢化

国保加入者は年々減少しています。また、65歳以上の被保険者の割合も4割を超えており、保険税収入の減少や1人当たりの医療費増加の要因となっています。

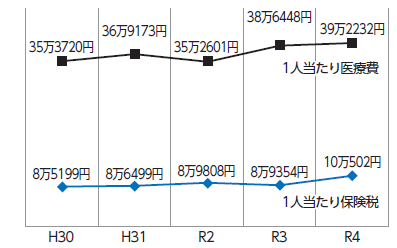

(2)医療費の増加

1人当たりの医療費は年々増加しており、その医療費を賄うために、保険税率を上げざるを得ない状況となっています。

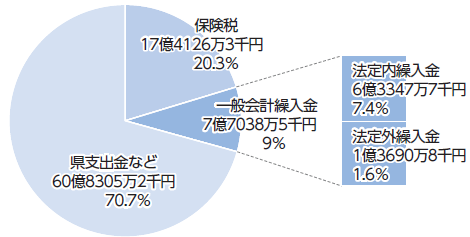

(3)赤字(法定外繰入金)の状況(令和4年度)

◇赤字(法定外繰入金)とは?

国保事業は一般会計と区別して運営していますが、歳出超過のため、不足分を一般会計から補填しています。一般会計の財源は、国保加入者以外からの税金も含まれているため、負担の公平性が保たれない状況となっています。今回の税率改定により、令和6年度は収支の均衡を図ることができる見込みです。しかし、今後も被保険者の減少と1人当たりの医療費の増加が続くことが考えられ、計画的・段階的に税率を見直す必要があります。

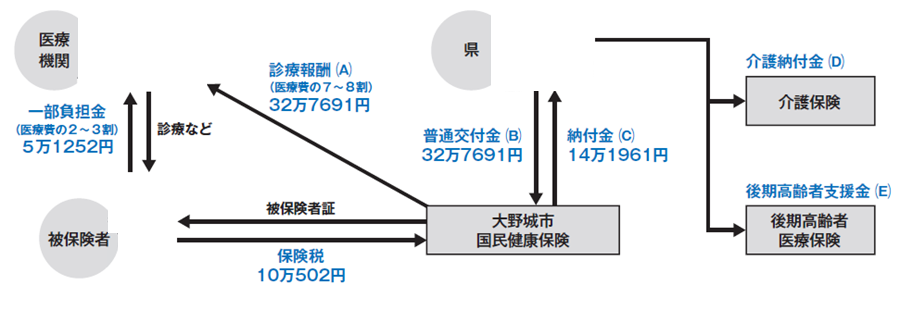

■医療費負担の仕組み(令和4年度決算ベース・1人当たりの平均額)

医療機関へ支払っている診療報酬(A)は県から普通交付金(B)として交付されます。県は県内全体の診療報酬を賄うため、各市町村国保から納付金(C)を徴収しています。納付金(C)は(B)・(D)・(E)にそれぞれ分配されます。

問い合わせ先:国保年金課

【電話】580-1846

<この記事についてアンケートにご協力ください。>