定額減税補足調整給付金(定額減税しきれないと見込まれる人への給付金)

2/48

令和6年分の所得税および個人住民税において定額減税が実施されます。その際、定額減税しきれないと見込まれる人に対し、定額減税しきれない差額分を調整のうえ給付金を支給します。

■対象者

令和6年度個人住民税が大野城市で課税(原則として令和6年1月1日に大野城市に住民登録がある人)されており、次のいずれか(または両方)の要件を満たす人

・住民税の定額減税可能額が、令和6年度住民税所得割額を上回る人

・所得税の定額減税可能額が、令和6年に入手可能な課税情報を元に把握された対象者の「令和6年分推計所得税額」(令和5年度分所得税額)を上回る人

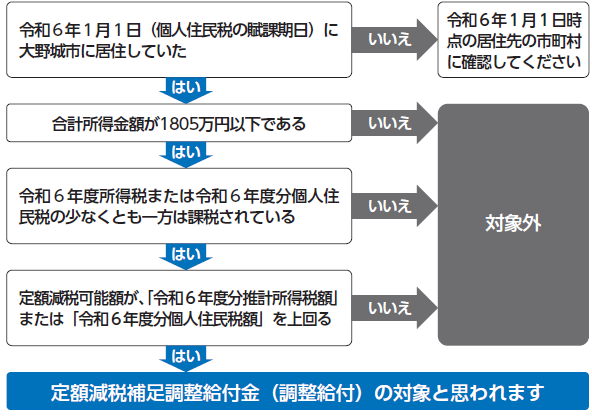

フローチャート(確認用)

※納税義務者本人の合計所得金額が1805万円を超える場合や所得税額、個人住民税額ともに税額がない人は対象となりません。

■定額減税可能額

所得税分=3万円×減税対象人数

個人住民税分=1万円×減税対象人数

※減税対象人数とは、本人(納税者)+同一生計配偶者+扶養親族(16歳未満扶養親族を含む)の数

※国外に居住している配偶者および扶養親族は、減税対象人数に含みません。

■給付金(調整給付)の支給額

次の(1)と(2)の控除不足額(定額減税しきれない額)の合計を、1万円単位で切り上げた額です。

※算出方法下段に示しているのは、減税対象人数が3人の場合の例です。

令和6年分推計所得税額(減税前):65000円

令和6年度分個人住民税所得割額:22000円

(1)「所得税分控除不足額(減税しきれない額)」の算出方法

(2)「個人住民税分控除不足額(減税しきれない額)」の算出方法

「調整給付支給額」の算出方法

■確認通知送付時期

8月中旬頃から順次発送予定

■支給予定時期

9月中旬頃から順次支給予定

■手続きについて

公金受取口座などを本市が把握していて、確認通知に記載の給付金受け取り口座に振り込みを希望する場合は手続き不要です。確認通知に記載の給付金受け取り口座(7月12日時点の情報保有口座)の変更を希望する人は届出が必要です。口座情報がない人には申請書を送付します。手続きについて詳しくは、市ホームページで確認してください。

※定額減税と併せた給付制度であるため、対象者には市から通知が届きます。

問い合わせ先:総務管理課給付金等担当

【電話】580-1917

<この記事についてアンケートにご協力ください。>