【決算特集】令和4年度数字で見る決算(3)

11/46

■財政分析

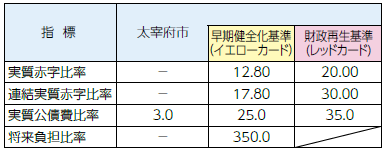

○健全化判断比率

財政健全化判断比率は、実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率の4つからなります。各比率には早期健全化基準と財政再生基準があり、基準値を超えた場合、「財政健全化計画」「財政再生計画」を定めなければなりません。

本市の財政健全化判断比率は下の表のとおりで、昨年度に引き続き健全な状態を維持しています。

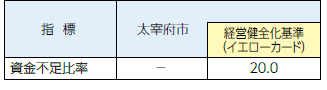

なお、公営企業の経営の健全化を判断する指標として、「資金不足比率」があり、本市では上下水道会計とも資金不足は発生していません。

[健全化判断比率](単位:%)

[資金不足比率](単位:%)

※各指標については、赤字額や資金不足が発生していない場合は比率が算定されないため、表示は「-」となります。

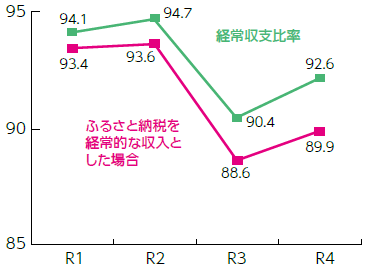

○経常収支比率

令和4年度の経常収支比率は92.6%で、前年度の90.4%から2.2ポイント上昇しました。主な要因は、歳入で市税の増加があったものの、歳出で物価高騰などにより物件費や扶助費が増加したことが影響しています。

年々、増収のふるさと納税は臨時的な収入であるため、一般的には経常収支比率に算入されませんが、参考に繰り入れた数値も算出しました。

今後も歳出でさらなる扶助費の増加や、物価高騰などにより厳しい財政運営が見込まれますが、より一層事業の見直しや工夫を図り、限られた財源のなかで効率的かつ効果的な事業実施に努めます。

[経常収支比率の推移](単位:%)

■よく分かる!用語集(2)

○健全化法関係

実質赤字比率…一般会計などを対象とした実質赤字の標準財政規模に対する比率

連結実質赤字比率…全会計を対象とした実質赤字の標準財政規模に対する比率

実質公債費比率…一般会計が負担する公債費に、上下水道事業などの公営企業や一部事務組合などの元利償還金に充てる一般会計からの繰出金および負担金などを加えた経費の標準財政規模に対する比率

将来負担比率…一般会計などの地方債現在高、上下水道事業などの公営企業や一部事務組合などの元利償還金に充てる一般会計からの繰入見込額、全職員の退職手当支給予定額など、一般会計などが将来負担すべき実質的な負債の標準財政規模に対する比率

資金不足比率…公営企業における資金不足額(一般会計などの実質赤字に相当する額)の営業収益などに対する比率

○経常収支比率

地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される一般財源(経常一般財源)のうち、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当されたものが占める割合。

問合せ:

経営企画課【電話】内線502・503

上下水道課【電話】408-4024

ページID:2371

<この記事についてアンケートにご協力ください。>