まちの家計簿 令和4年度決算報告(2)

10/35

■特別会計・公営企業会計

◇特別会計

特別会計とは、特定の事業を行う場合や、特定の収入を特定の事業に充てる場合に、一般会計と区分して設置する会計です。

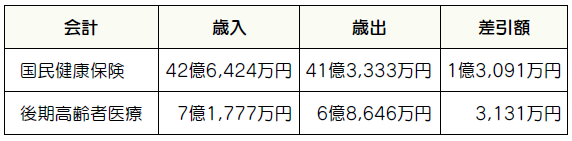

国民健康保険の歳入は、主に国民健康保険税や県の支出金などで、歳出は医療費が大部分を占めています。令和4年度決算は、1億3,091万円の黒字となりましたが、医療費は毎年増え続け、苦しい財政運営が続いています。

◇公営企業会計

公営企業会計とは、経営に伴う収入がある事業部門を公営企業とし、一般会計と区分して設置する特別会計です。

水道事業と下水道事業は、料金などの収益から経費を差し引いた2億5,078万円と1億5,517万円が純利益となり、留保資金として蓄えられます。

施設の建設や整備による資本的収支の不足は、これまでの企業活動により蓄えられた留保資金で補てんします。

※収益的収支は消費税を除き、資本的収支は消費税を含む

■まちの財政チェック

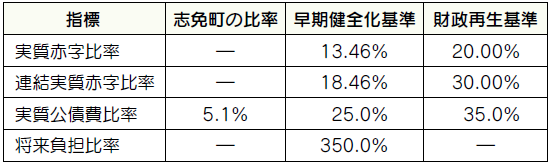

地方公共団体は、「健全化判断比率」と「資金不足比率」を算定し、公表することが義務付けられています。これは自治体の財政破綻を未然に防ぐことを目的としており、それぞれの比率に基準を定め、自治体の財政状況を確認するものです。

志免町の令和4年度決算における健全化判断比率は、基準をいずれも下回っています。公営企業を対象とする資金不足比率においても基準を下回っており、財政状況が「健全」であることを示す結果となっています。

◇健全化判断比率

※黒字のため実質赤字比率と連結実質赤字比率は「-」と記載しています

※将来負担すべき額より充当可能財源が多かったため将来負担比率は「-」と記載しています

〇用語の説明

実質赤字比率…一般会計などの赤字の割合

連結実質赤字比率…すべての会計の赤字の割合

実質公債費比率…一般会計などが負担する借入金の返済額の割合

将来負担比率…一般会計などが将来負担すべき負債の割合

◇資金不足比率

※いずれの会計も資金の不足がなかったため「-」と記載しています

〇用語の説明

資金不足比率……公営企業の事業の規模に対する資金の不足額の割合

問い合わせ:経営企画課財政係

【電話】935-1204【FAX】935-2941

<この記事についてアンケートにご協力ください。>