令和4年度 決算要点紹介(3)

6/38

■CHECK 4 財政健全化法での判断指標について

早期健全化団体にならないよう今後も適切な財政運営を

「地方公共団体の財政の健全化に関する法律」により、地方公共団体の財政状況を判断する4つの指標の公表が義務付けられています。

これまでの「地方財政再建促進特別措置法」では、財政悪化の兆候が市民にわかりにくく、気づいたときには手遅れとなっていたため、早期に財政状況を把握しやすくするために整備された法律です。

この法律で、判断の基準となる指標は、表(2)の4項目です。本市の数値が、このうち1つでも早期健全化基準を超えた場合には、改善するための財政健全化計画を策定し、財政の健全化を図っていかなければなりません。

また、いずれかの数値が財政再生基準を超過した場合には、より厳しい財政再生計画を策定し、国の関与下での改善が行われ、自主的な財政運営が著しく制限されます。

令和4年度決算では、福岡県内で「早期健全化団体」「財政再生団体」に該当する市町村はなく、本市も該当していません。

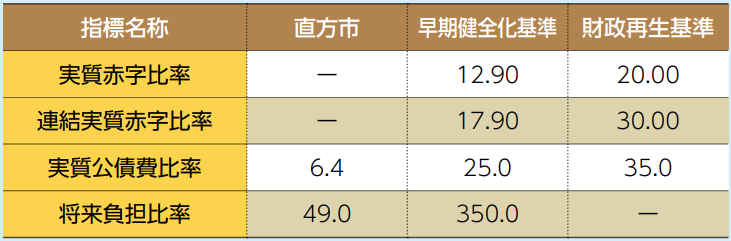

(1)実質赤字比率

標準財政規模(通常収入されると考えられる経常的な一般財源の規模)に対する、普通会計の赤字の割合です。

市の令和4年度決算は赤字決算でないため、指標としては「なし」となります。

(2)連結実質赤字比率

普通会計以外の特別会計や公営企業会計(国民健康保険事業、介護保険事業など)を含めた、直方市全体の赤字額の標準財政規模に占める割合です。

(1)と同じく赤字決算となっておらず、指標としては「なし」となります。

(3)実質公債費比率

市の借金返済による財政負担の度合いを見るための指標で、一般会計だけでなく、公営企業会計や一部事務組合などの公債費に使われた負担金なども含めて算定します。

直近3年間の平均で見るものとされ、表(2)の数字は令和2年度〜令和4年度決算による平均です。

この比率が高いということは、収入の多くを借金の返済に充てていることとなり、他の事業に予算が回せなくなっています。

(4)将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率です。将来の財政運営を圧迫する恐れがあるかどうかを見るための指標で、これが350パーセントを超えると早期健全化団体となります。

◇令和4年度健全化判断比率-表(2)

※「早期健全化基準」および「財政再生基準」については、直方市の場合の基準。

<この記事についてアンケートにご協力ください。>