粕屋町の財務書類(令和5年度決算)を公表します

5/40

令和5年度決算分の一般会計等財務書類3表を公表します。

公会計制度(財務書類作成)の導入は、財政の透明性を高めるとともに、その活用により財政の効率化・適正化を図ることを目的としています。

財務書類の作成によって、現行の予算・決算制度では見えにくい資産や負債、減価償却費などの情報を把握することで、長期的な財政運営へ活用することなどもできるようになります。

今後も財務書類の活用により、町の財政状況の特徴や課題を把握し、さらなる財政の健全化に努めます。

■一般会計等財務書類の概要

■一般会計等財務書類3表

※3表中の表示単位未満は四捨五入のため、合計が一致しない場合があります。

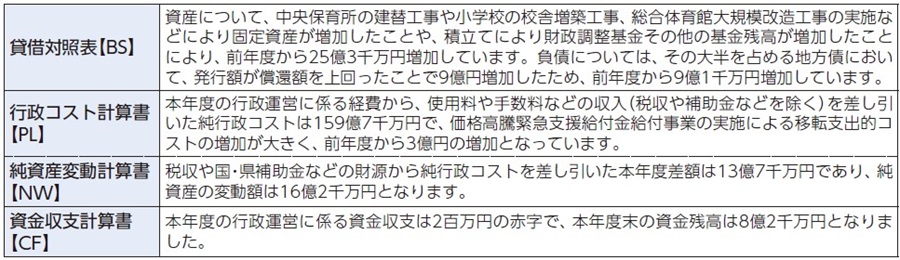

◇貸借対照表〔BS〕 基準日:令和6年3月31日

基準日時点において保有する資産、負債、純資産を表にしたものです。

◇資金収支計算書〔CF〕

一会計期間内の現金の流れを表にしたものです。

◇行政コスト〔PL〕及び純資産変動計算書〔NW〕

一会計期間内の行政コストと純資産の変動を表にしたものです。

◇用語の説明

・一般会計等

一般会計と住宅新築資金等貸付事業特別会計を合わせたものです。ただし、会計間の出し入れは除いています。

・資産

町(住民)が保有している財産で、現役世代・将来世代が提供を受ける行政サービスの価値の総額です。

・負債

将来世代が負担する借入金(町債)など、将来返済する必要のある債務です。

・純資産

これまでの世代が既に負担済みで、将来世代へ引き継ぐ正味価値の総額です。

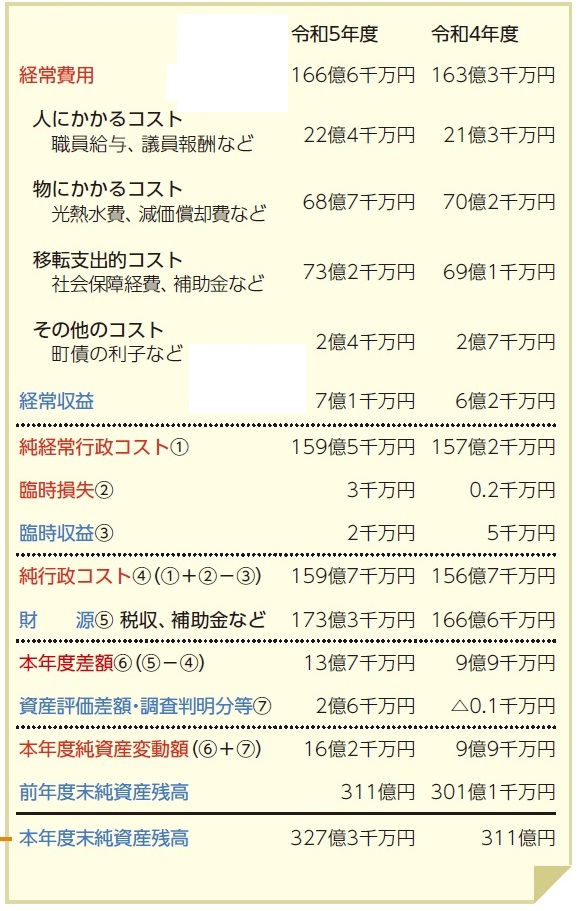

・経常費用

1年間に提供された行政サービス(資産形成に供された部分を除く)に要した費用です。

・経常収益

町民が負担する使用料などで、税収は含みません。

・純経常行政コスト

経常的にかかる行政のコストのことで、経常費用から経常収益を差し引いたものです。

・純行政コスト

純粋な行政のコストのことで、純経常行政コストから臨時的な収支を差し引いたものです。

・財源

税収や補助金などのことです。

・資産評価差額

有価証券・土地などの評価による差額を計上します。

財務書類の詳細は粕屋町ホームページをご覧ください。

「粕屋町 わかりやすい財務書類」で検索

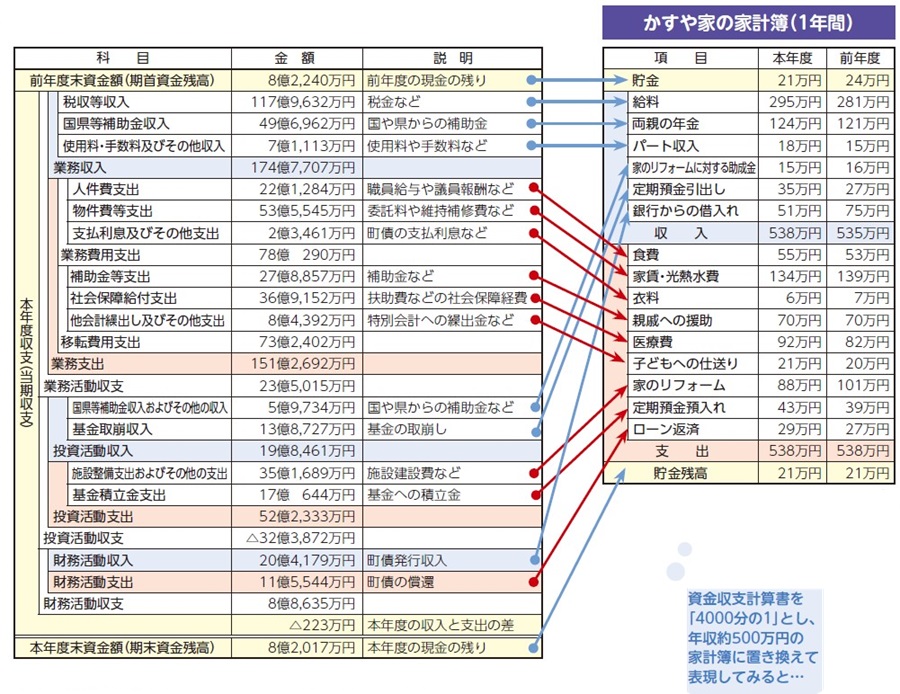

■資金収支計算書を家計簿に置き換えてみると…

◇資金収支計算書〔CF〕

※表示単位未満は四捨五入のため、合計が一致しない場合があります。

※新型コロナ関連の収入・支出があるため、家計簿の例えとして金額が過大なところがあります。

■財務書類分析の視点

財政状況を多角的に分析するため、いろいろな指標を算出しています。指標を用いて経年比較などにより分析することで、粕屋町の財政状況の特徴や傾向を把握することができます。

※類似団体とは、市町村を人口と産業構造により分類し、同一の類型により町村ごとに団体を分別したものです。なお、平均値は令和3年度分になります。

〔歳入額対資産比率〕資産形成に何年分の歳入が充当されたかをみることができます。

〔有形固定資産減価償却率〕耐用年数に対して償却資産の取得からどの程度経過しているかをみることができます。

〔純資産比率〕資産のうち、どのくらいの割合が借金の返済を必要としていない資産であるかを示しています。

〔将来世代負担比率〕固定資産のうち、地方債による整備の割合を示し、将来世代の負担の割合をみることができます。

〔基礎的財政収支〕地方債の償還を除いた経費が、借金を除いた税収などでまかなわれているかをみることができます。

〔受益者負担比率〕行政サービスの提供に対する使用料や手数料などの受益者負担割合を表します。

<この記事についてアンケートにご協力ください。>