町県民税の定額減税について

6/28

国の経済対策として、令和6年度分の個人町県民税について、定額による所得割額の特別控除(以下「定額減税」という。)を実施することとなりました。

なお、個人町県民税(均等割額+所得割額)のうち、均等割額(6,000円)のみ課税される方は定額減税の対象となりません。

対象:

(1)令和6年度分の個人町県民税に係る合計所得金額が1,805万円以下である方

(2)所得割額が課税される方

減税額:

(1)本人…1万円

(2)控除対象配偶者または扶養親族…1人につき1万円

手続き:申請などは必要ありません。町が保有する税情報を基に算出します。(税情報:確定申告書、町県民税申告書、給与支払報告書、年金支払報告書など)

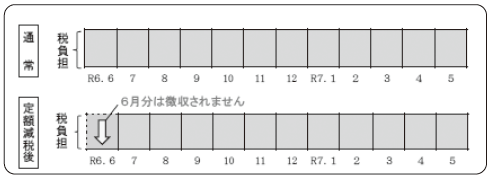

徴収方法:

(1)給与から天引きされる方(特別徴収)令和6年6月は特別徴収を行いません。定額減税後の額を令和6年7月から令和7年5月までの11回に分けて徴収します。

※定額減税の対象とならない方は、従来どおり令和6年6月から令和7年5月までの12回に分けて徴収します。

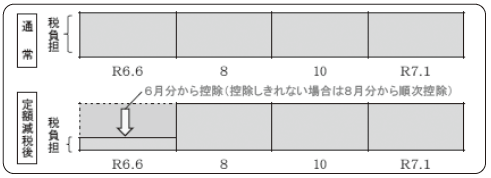

(2)納付書および口座振替でお支払いただく方(普通徴収)

1期分(令和6年6月分)の町県民税から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の町県民税から順次控除します。

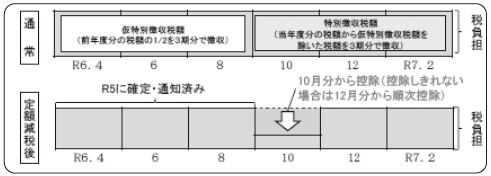

(3)公的年金から天引きされる方(年金特別徴収)

令和6年10月分の町県民税から控除し、控除しきれない場合は、令和6年12月分以降の町県民税から順次控除します。

所得税(国税)の定額減税の詳細については、本紙掲載二次元コードより国税庁ホームページ「定額減税特設サイト」をご確認ください。

問い合わせ:総務課 税務管理班

【電話】84-1502

<この記事についてアンケートにご協力ください。>