いろいろ市政情報(2)

5/42

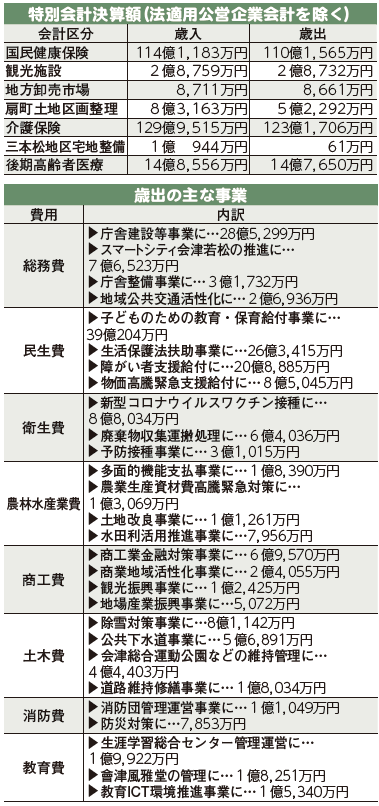

■[財政]令和4年度会計の決算を報告します

◆一般会計の決算が確定しました

令和4年度の決算の収支は、約33億円の黒字になりました。前年度と比較すると、歳入が約33億円、歳出が約41億円増加しました。

▽歳入

歳入は、新型コロナウイルス感染症の影響などによる経済活動の低迷が回復傾向となったことで、個人市民税と固定資産税が増加しました。このほか、国庫支出金や地方交付税が減少したものの、前年度からの繰越金や新庁舎建設のための市債の増加などにより、歳入総額は増加しました。

▽歳出

歳出は、デジタル技術を活用したさまざまなサービスを生活に取り入れる「スマートシティ会津若松」の取り組みをはじめ、感染症対策や物価高騰対策として新型コロナウイルスワクチン接種事業や各給付金のほか、プレミアム商品券事業、鶴ケ城誘客促進事業など、経済活動の活性化に向けた取り組みを行いました。全体としては、除雪対策などの土木費が減少した一方で、新庁舎建設などの総務費が増加したことで、歳出総額は増加しました。

問合せ:財政課

【電話】39・1203

■[財政]市の財政状況をお知らせします

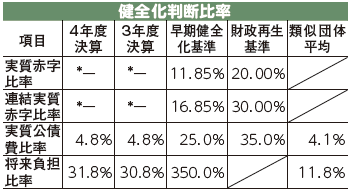

◆財政指標はおおむね健全です

令和4年度決算では、財政健全化法で規定される全ての比率が法律で定める範囲内に収まっているため、市の財政指標はおおむね健全です。

引き続き、庁舎整備などの大型事業を計画的に実施しながらも、安定した行政サービスが提供できるよう、創意工夫をしながら、収支バランスのとれた財政運営に努めていきます。

▽市の財政を健全化判断比率から見る

健全化判断比率とは、実質的な赤字や資金不足額、公債費などを標準財政規模(*1)の額で割ったものです。財政健全化法では、「早期健全化基準」と「財政再生基準」を定め、この基準を超えた自治体に対して、財政の早期健全化や財政の再生に取り組むことを義務付けています。市の各種比率は、全て基準内に収まっています。今後も引き続き、庁舎整備などの市債を活用した大型事業が計画されていることを踏まえ、後年度の公債費が過大とならないよう適正な管理に努めていきます。

※1 標準財政規模…合理的・妥当な水準で行政を行うための標準的な一般財源の規模

*実質赤字額が生じていないため「ー」と表記

〔表中の語句説明〕

実質赤字比率:一般会計などの実質的な赤字額の標準財政規模に対する比率

連結実質赤字比率:自治体の全ての会計の実質赤字額の、標準財政規模に対する比率

実質公債費比率:自治体が負担する公債費の、標準財政規模に対する比率

将来負担比率:自治体が将来にわたり負担する債務の、標準財政規模に対する比率

類似団体:総務省が全国の市町村を人口規模や産業構造などでグループに分類。本市が属するグループは本市を含めて59市で構成

▽公営企業の経営を資金不足比率から見る

資金不足比率とは、公営企業の事業規模に対する資金の不足額の割合です。公営企業の資金不足比率が財政健全化法の基準以上となる場合は、公営企業の経営の改善に取り組まなければなりません。本市には、資金不足比率が基準以上となる公営企業がないため、おおむね健全な経営が行われているといえます。

◆本市の財政状況を示すそのほかの指標

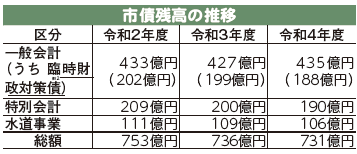

▽市債残高の推移から見る

市債とは、公共施設や道路などの整備に充てるための市の借入金です。借り入れ後5年から30年かけて返済していきます。この毎年の返済額が公債費です。

※2 臨時財政対策債…地方交付税の代替措置として発行する市債。元利償還金相当額は、後年度の地方交付税の算定の中で全額が算入される

▽財政調整基金残高の推移から見る

財政調整基金とは、災害などの不測の事態に対応するため、自治体が積み立てる「貯金」のようなものです。その額は、標準財政規模の10%程度が適正といわれています。市では毎年、決算による剰余金の積み立てに努めています。

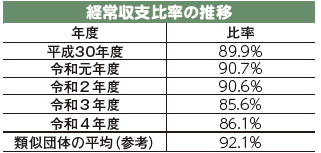

▽経常収支比率の推移から見る

「経常収支比率」とは、人件費や公債費などの毎年決まって支出する経費に、市税や普通交付税などの毎年決まって入ってくる収入がどの程度使われているかを示す比率です。この比率は自治体の財政の弾力性を表し、この数値が低いと、新たな行政需要に対して自治体が柔軟に対応できることを示しています。令和4年度の本市の比率は、歳入における地方特例交付金の減少などにより上昇しています。

問合せ:財政課

【電話】39・1203

<この記事についてアンケートにご協力ください。>