令和4年度決算に基づく健全化判断比率と資金不足比率を公表します

3/31

内容:健全化判断比率と資金不足比率については、地方公共団体の財政が健全であるかどうかを表す指標として、「地方公共団体の財政の健全化に関する法律」に基づき毎年度の決算について計算し、公表することになっています。

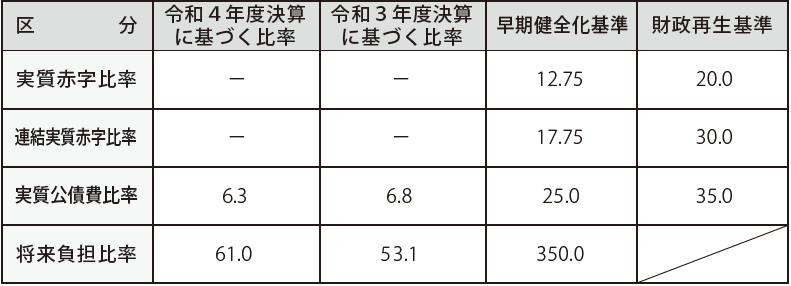

令和4年度決算に基づく各指標は、いずれも早期健全化基準を下回りました。

また、令和3年度決算に基づく比率と比較すると、実質公債費比率については、0・5ポイント減少、将来負担比率については7・9ポイント増加しました。

なお、以下に示す早期健全化基準および財政再生基準については、令和4年度決算分に対応する基準です。

◆健全化判断比率(単位:%)

※実質赤字比率、連結実質赤字比率については、実質赤字額、連結実質赤字額がないため、「-」と表示しています。「早期健全化基準」や「財政再生基準」以上になると、それぞれ「財政健全化計画」や「財政再生計画」の策定が必要となり議会の議決も必要となります。

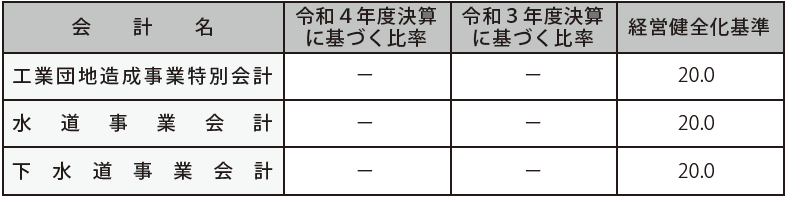

◆資金不足比率(単位:%)

※いずれの会計も資金不足額がないため、「-」と表示しています。経営健全化基準以上になると、公営企業会計ごとに「経営健全化計画」の策定が必要になり、議会の議決も必要となります。

指標の内容:

・実質赤字比率…一般会計などを対象とした実質赤字の標準財政規模に対する比率・連結実質赤字比率…全会計を対象とした実質赤字または資金不足額の標準財政規模に対する比率

・実質公債費比率…一般会計などが負担する元利償還金および準元利償還金の標準財政規模を基本とした額に対する比率

・将来負担比率…一般会計などが将来負担すべき実質的な負債の標準財政規模を基本とした額に対する比率

・資金不足比率…一般会計などの実質赤字額にあたる公営企業会計ごとの資金の不足額の事業の規模に対する比率

※標準財政規模とは、地方公共団体の標準的な状態で通常収入されるであろう経常的な一般財源の額を示します。

問合せ:財政課 財政班

【電話】24-5213

<この記事についてアンケートにご協力ください。>