令和5年度国見町の決算(3)

6/35

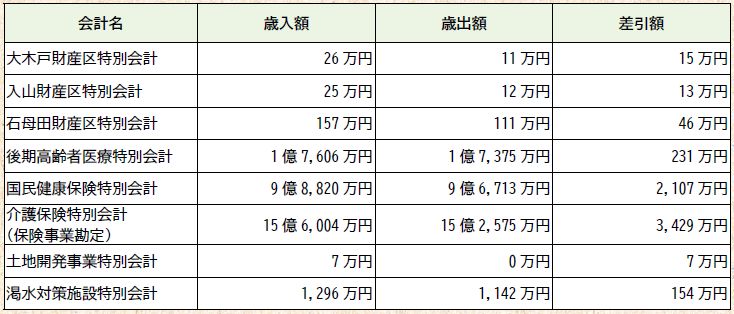

■特別会計、企業会計の決算

▽特別会計

▽企業会計

町の水道事業と下水道事業は、経営に必要な経費を自らの収入で賄う「独立採算性」で、収益的収支と資本的収支の2つに分かれています。

※水道事業会計の資本的収入額が資本的支出額に不足する額は、過年度分損益勘定留保資金で補てんしました。

※下水道事業の資本的収入額が資本的支出額に不足する額は、当年度分消費税及び地方消費税資本的収支調整額、損益勘定留保資金で補てんしました。

■特別会計と企業会計の決算状況

特別会計は、国民健康保険や介護保険事業など特定の仕事をする場合に一般会計とは別に経理する会計のことで、全ての会計で黒字となっています。

企業会計は、企業経営という観点から独立して経理をする会計のことで、このうち水道事業会計、下水道事業会計は料金収入などの収益だけでは経営が難しいため、一般会計から財源不足額を補てんしている状況です。一般会計からの支援に依存しない独立採算に向け、収入の増加や支出の見直しが必要となっています。

■未来を見据えた計画的な財政運営へ

令和5年度決算は、前年度決算から歳入歳出ともに減少する結果となりました。

歳出では、道路改良舗装事業(町道4号整備など)、観月台文化センターなどの社会教育施設改修事業などが増加しましたが、地方創生事業、福島県沖地震の住宅応急修理事業が完了したため、前年度よりも減少しました。

歳入では、国庫支出金(災害復旧事業、地方創生臨時交付金)などが増加しましたが、地方交付税(災害関連特別交付税)、県支出金(災害救助、除染対策交付金)などが減少し、前年度よりも減少しました。

今後も物価高騰の対応や増加が見込まれる扶助費、公債費、教育関連施設の整備に備えつつ、高いコスト意識や創意工夫を凝らした事業を実施していきます。

次の世代に過度な負担が残らないように、財政基盤の強化を図り、未来を見据えた計画的な財政運営を目指します。

問合せ:総務課財政係

【電話】585-2114

<この記事についてアンケートにご協力ください。>