令和4年度決算における大玉村の健全化判断比率等の公表

21/47

~4つの指標とも基準をクリアしました~

「地方公共団体の財政の健全化に関する法律」第3条第1項の規定により、大玉村の令和4年決算における健全化判断比率等を公表いたします。本村は、令和4年度決算でも、「健全化判断比率」の4つの指標とも基準をクリアしました。引き続き、経費の節減や事務事業の効率化を図り、健全財政の維持に努めてまいります。

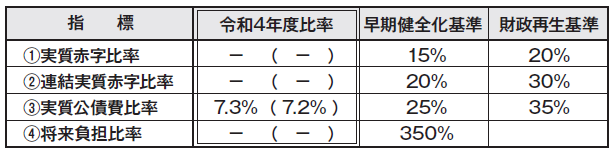

■大玉村の健全化判断比率

※1(1)実質赤字比率と(2)連結実質赤字比率は、赤字でないため数値を表示しません

※2(4)将来負担比率は、マイナスとなるため数値を表示しません

※3( )は令和3年度比率です

■大玉村の資金不足比率

※資金不足でないため数値を表示しません

■用語の解説

◇健全化判断比率

(1)実質赤字比率とは…歳出に対する歳入の不足額(いわゆる赤字額)を、市町村の一般財源の標準的な規模を表す「標準財政規模」で除したものです。

市町村の会計は、単年度において収支が均衡することが原則ですが、赤字がやむを得ず発生した場合には、その赤字を翌年度に繰り越し(これを「繰上充用」と言います)、翌年度に解消できない場合は、さらに赤字が累積していくことになります。こうしたことから、歳入不足のため翌年度に繰り延べした債務や、執行すべき事業を繰り越したものがあれば、単年度の赤字ではなくそれらを含めた赤字額(「実質赤字額」)を標準財政規模と比較して示すことで、その赤字の深刻さを把握しようとするものです。

(2)連結実質赤字比率とは…市町村のすべての会計の赤字額と黒字額を合算することにより、市町村を一つの法人とみなした上で、歳出に対する歳入の資金不足額を、一般財源の標準的な規模を表す「標準財政規模」で除したものです。

市町村の会計は、地方税や地方交付税等の一般財源をその支出の主な財源としている一般会計等の会計のほか、公営企業会計などのように料金収入等を主な財源として事業を実施している会計があり、公営企業会計等の経営状況が一般会計等に与える影響を捉える必要があります。このため、すべての会計の赤字・黒字の要素を合算し、市町村全体として見た収支における資金不足の深刻さを把握しようとするものです。

(3)実質公債費比率とは…義務的に支出しなければならない経費である公債費や公債費に準じた経費の額を「標準財政規模」を基本とした額で除したものの3か年の平均値です。

こうした削減や先送りのできない経費の率が高まると、他の経費を節減しないと収支が悪化し赤字団体となる可能性が高まる(これを「財政の弾力化が低下」した状態と言います)ことから、比率が一定水準以上になっていないかをチェックすることで、市町村財政の弾力性が失われていないかを見ようとするものです。

(4)将来負担比率とは…市町村が発行した地方債残高だけでなく、例えば、土地開発公社や市町村が損失補償を付した第三セクターの債務などを幅広く含めた、決算年度末時点での将来負担額を「標準財政規模」を基本とした額で除したものです。(=「将来の負担」の状況)

この比率が高いと、単年度の標準的な財政規模に比べて、将来の負担が大きいことを意味するため、今後の財政運営に問題が生じるリスクが高まります。こうしたことから、比率が一定水準以上になっていないかをチェックすることによって、現在の負担だけでなく、将来の負担をも念頭においた財政運営が行われているかを見ようとするものです。

◇資金不足比率

資金不足比率とは、一般会計等における実質赤字に相当する公営企業会計の「資金不足額」を、「公営企業の事業規模」で除したものです。

この比率が高くなるほど、当該公営企業の事業規模に比して多額の累積した資金不足が発生していることになり、毎年度の事業運営だけではその解消が困難になっていきます。

なお、資金不足額の計算に関しては、例えば水道事業などでは、設備等への投資を行っても料金収入は給水が開始する数年先になってしまうなど、構造的に発生するやむを得ない資金不足(これを「解消可能資金不足額」といいます)もあることから、そうした額を控除することになっています。

<この記事についてアンケートにご協力ください。>