令和6年度事業スタート(2)

4/48

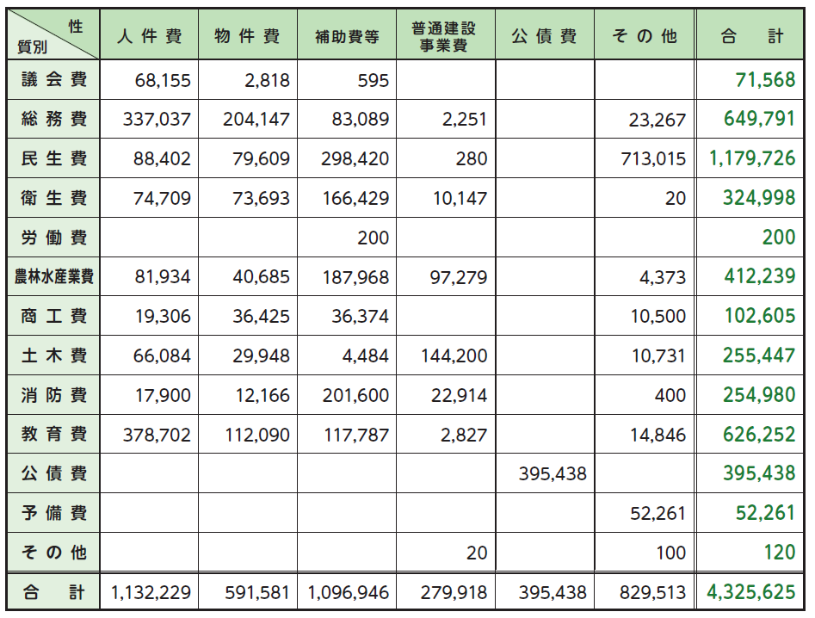

性質別分類は、本村の財政の体質を分析する上で必要不可欠なものであり、この分類の結果から財政運営の指針を見出すことができます。

また、目的別分類は、各課ごとの大まかな予算の比重を知ることができる分類法ですが、財政分析手法としては性質別分類のほうが重要となります。

人件費…議員、各種委員、職員などに対し勤労の対価、報酬として支払われる経費。

物件費…人件費、維持補修費、扶助費、補助金等以外の消費的性質の経費の総称で、需用費、委託料などが上げられる。

補助費等…主に、公益上必要とされる団体などに対する負担金、補助金、交付金などであり、報償費、各種保険料も含まれる。

普通建設事業費…道路、橋梁、学校など、公共又は公用施設の新増設等の建設事業に要する投資的経費。

公債費…地方債の元利償還金及び一時借入金の利子償還金。

その他…扶助費、維持補修費など。

■性質別・目的別歳出予算分類表

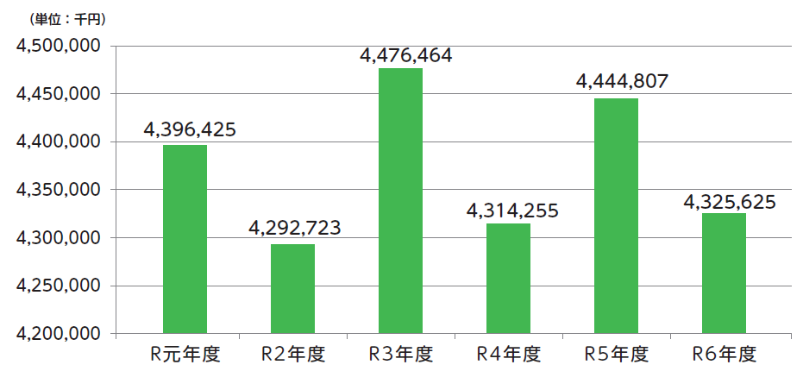

■一般会計予算の移り変わり

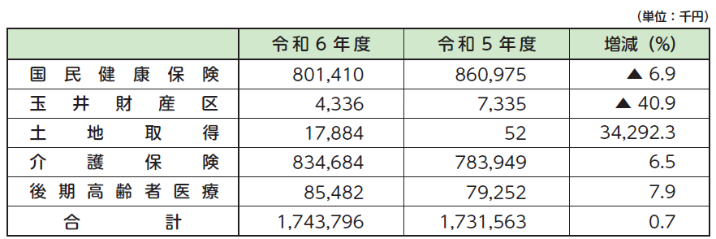

■令和6年度特別会計予算状況

■令和6年度水道事業会計予算状況

■令和6年度農業集落排水事業会計予算状況

※農業集落排水事業は、令和6年度より公営企業会計に移行しております。

■村民一人に使われるお金

令和6年3月31日現在

人口:8,771人

世帯:3,142戸

■納めて頂く村税※1

一人あたり:107,428円

一世帯あたり:299,889円

■村民サービス※2

一人あたり:493,174円

一世帯あたり:1,376,711

※1 村税の収入予定額を村民数、世帯数で除した金額

※2 一般会計予算額を村民数、世帯数で除した金額

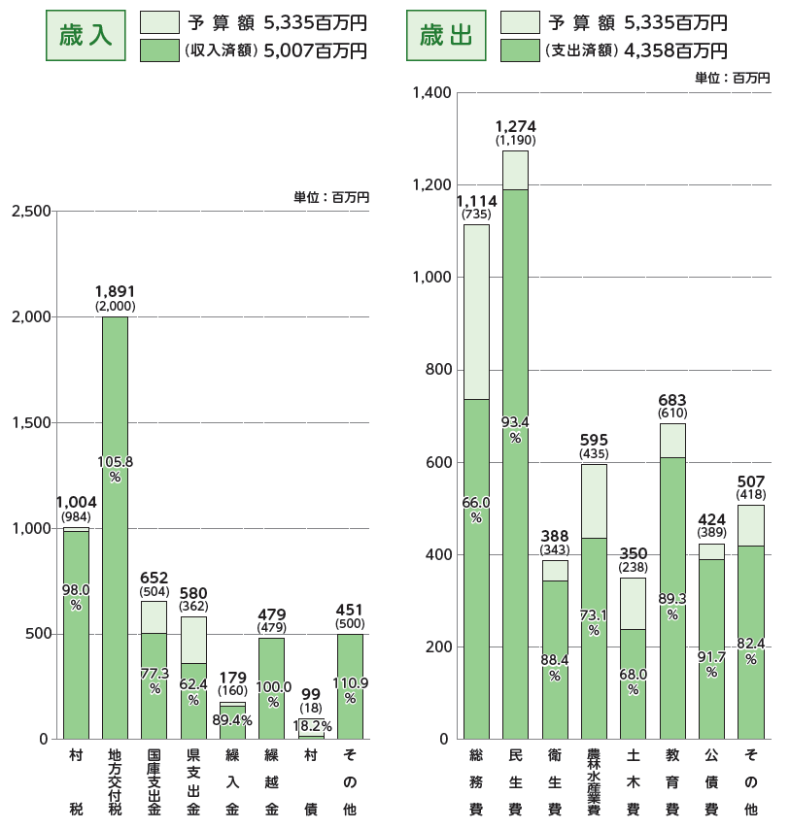

■令和5年度一般会計予算執行状況

(令和6年3月末日現在)(※繰越明許費を含む)

<この記事についてアンケートにご協力ください。>