令和5年度 予算の公表(2)

5/21

■公営企業会計

第4条 資本的収入及び支出の予定額は、次のとおりと定める(資本的収入額が資本的支出額に対して不足する額1億5,981万円は、当年度分損益勘定留保資金1億2,035万円、当年度分消費税及び地方消費税資本的収支調整額1,179万円、建設改良積立金処分額1,937万円、減債積立金処分額830万円で補てんするものとする)

第4条 資本的収入及び支出の予定額は、次のとおりと定める(資本的収入額が資本的支出額に対して不足する額4億2,525万円は、当年度分損益勘定留保資金5,557万円、当年度分消費税及び地方消費税資本的収支調整額5,636万円、建設改良積立金処分額2億7,003万円、減債積立金処分額4,329万円で補てんするものとする)

第4条 資本的収入及び支出の予定額は、次のとおりと定める(資本的収入額が資本的支出額に対して不足する額4億880万円は、当年度分損益勘定留保資金1億6,137万円、繰越利益剰余金処分額7,000万円、当年度利益剰余金処分額1億7,743万円で補てんするものとする)

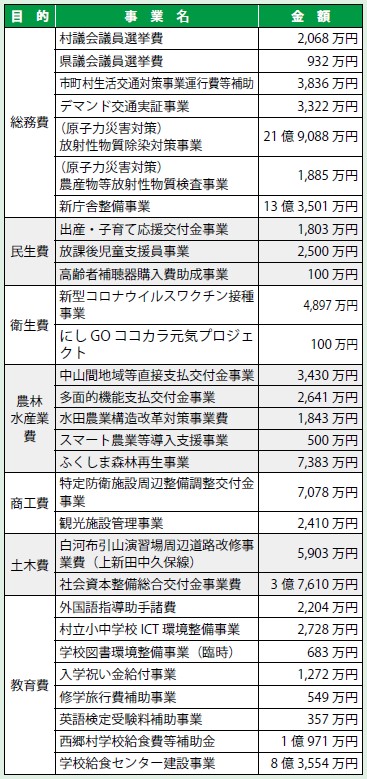

■一般会計当初予算の主な事業

問合せ:財政課

【電話】25-2910

<この記事についてアンケートにご協力ください。>