令和4年度財務書類の公表 「統一的な基準」による市の財務書類を公表

7/37

市の財務書類を公表市民の皆さんに市の資産や負債などの財政状況を企業会計(※1)の視点からお伝えするために、令和4年度普通会計決算を「統一的な基準」(※2)により作成した財務書類でお知らせします。今回お知らせする財務書類で資産の有効活用やコストの「見える化」を図り、将来世代の負担(負債)を把握しながら、健全な財政運営を堅持していきます。

※1 企業会計 複式簿記などを活用した、主に営利企業に対し適用される会計

※2 統一的な基準 平成27年1月に総務省から示された基準であり、全国統一の財務書類作成方法

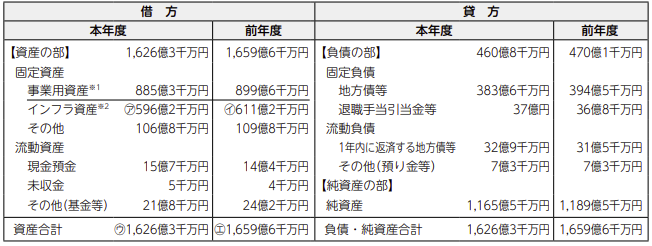

1.前年度と比較し資産総額が減少(33億3千万円減)(ウ)-(エ)

貸借対照表は、会計年度末時点でどれだけの資産を所有し、その資産がどのような資金で調達されているのか、将来世代の負担(負債)がどれだけあるのかなどを表しています。

▽貸借対照表(バランスシート)

※1 事業用資産 市役所や学校などの、市が事業を行うための資産

※2 インフラ資産 道路や公園など、社会生活の基盤となる資産

▽主な減少理由

・これまでに取得した道路など工作物の本年度減価償却額が大きいため、インフラ資産が前年度から15億円減少(貸借対照表の(ア)-(イ))

・財政調整基金の取り崩しなどによる基金残高の減少

市民1人当たりでは…

・1人当たりの資産 218万円(221万円)

資産合計 1,626億3千万円

人口 74,634人

・1人当たりの負債 62万円(63万円)

負債合計 460億8千万円

人口 74,634人

※( )内は前年度、人口は令和5年1月1日現在

前年度に比べ、1人当たりの資産は3万円減少し、負債は1万円減少しました。

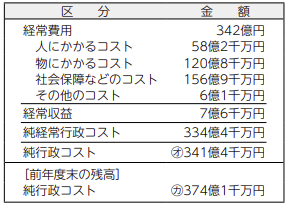

2.純行政コストは前年度より減少(32億7千万円減)(オ)-(カ)

▽行政コスト計算書

公共施設の整備費などを除いた行政サービスの提供に対して発生した支出と、行政サービスの対価として得られた収入を計上しています。

▽主な減少理由

・住宅等除染対策に係る費用が大きく減少したことなどによる「物にかかるコスト」の減少

・新型コロナウイルス感染症対策に係る補助金などの「社会保障などのコスト」の減少

3.純資産は前年度より減少(24億円減)(ク)-(キ)

▽純資産変動計算書

市の純資産が1年間でどのように変動したのかを示しています。財源は、税収等と国県等補助金からなります。

▽主な減少理由

・前年度より「純行政コスト」は減少したものの、国県等補助金の財源も減少したことから「本年度差額」がマイナス

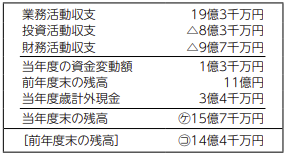

4.資金は前年度より増加(1億3千万円増)(ケ)-(コ)

▽資金収支計算書

現金預金の1年間の動きを、3つの行政活動別に示すことで、市がどのような活動に資金を必要としているかを表しています。

▽主な増加理由

・地方債発行収入が減少し財務活動収支が赤字となったものの、住宅等除染対策事業費の減少などによる業務活動収支の黒字が投資活動収支と財務活動収支の赤字を上回り、資金残高が増加

◆財務書類から見えてくる須賀川市の状況

▽基礎的財政収支

[業務活動収支(※1)+投資活動収支(※2)]

20億5千万円+△12億9千万円

令和4年度 7億6千万円

令和3年度 △9億5千万円

比較 17億1千万円

※1 支払利息を除く

※2 基金積立金支出、基金取崩収入を除く

[ポイント]

基礎的財政収支は、業務活動収支の黒字が投資活動収支の赤字を上回り、プラスに転じました。新型コロナウイルス感染症対策に係る補助金や災害復旧事業費が、前年度と比べて大きく減少したことなどが主な要因です。

▽有形固定資産減価償却率(資産老朽化比率)

[償却資産の減価償却累計額÷償却資産の取得原価]

1,339億6千万円÷2,352億円

令和4年度 56.96%

令和3年度 55.30%

比較 1.66%

[ポイント]

有形固定資産減価償却率は、資産の償却が進み56.96%となりました。耐用年数を超えて使用している施設の更新や長寿命化については、公共施設等個別施設計画などを踏まえて対応していきます。

→財政課

【電話】88-9121

<この記事についてアンケートにご協力ください。>