令和4年度 決算報告(2)

2/23

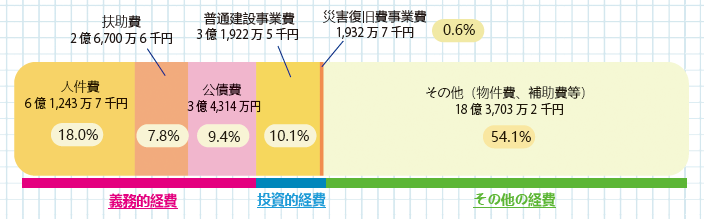

◆普通会計性質別歳出内訳

歳出には、経済的性質で分類した「性質別歳出」と、行政目的別で分類した「目的別歳出」(本紙3ページ参照)があります。性質別歳出の大きな分類として、義務的経費、投資的経費、その他の経費に分けられます。

◆井川町の財政指標

◇財政力指数(3ヵ年平均)

0.213

自治体の財政力を示した指数。財政力指数が高いほど自主財源の割合が高く、財政力が強い団体ということになる。財政力指数が1を超えると、国からの地方交付税の交付を受けない不交付団体となります。

◇実質公債費比率(3ヵ年平均)

5.9%

自治体の収入に対する負債返済の割合を示した数値のこと。25%を超えると財政の早期健全化が必要とされており、35%で財政再生団体となります。

◇将来負担比率

-%※

自治体の一般会計等が将来負担すべき実質的な負債の標準財政規模に対する割合を示した数値。

※将来負担額から、充当可能財源等を差し引いた数値がマイナスとなったため、比率「なし」となっています。

◇経常収支比率

77.5%

財政構造の弾力性を表した数値。経常的な経費(人件費、扶助費、公債費など)に、経常的な収入(町税、地方交付税など)がどの程度充当されているかを示しています。この比率は、70~80%の間が理想とされています。

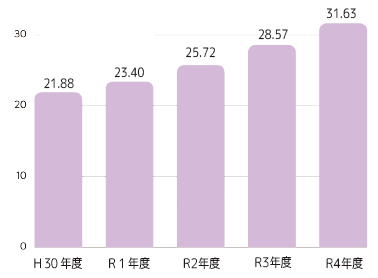

◆基金現在高(一般会計)の推移

基金とは、町の「貯金」のようなもので、災害復旧など臨時の支出や経済事情の変動で収入(歳入)が足りない時などに取り崩しを行う財政調整基金や町債の返済に充てる減債基金のほか、公共施設等整備基金、安心子育て支援基金等のように特定の目的のために積み立てておく基金があります。

令和4年度は、7,060万円を取り崩しましたが、3億7,675万円を積み立てし、年度末現在高は31億6,302万5千円となりました。

(単位:億円)

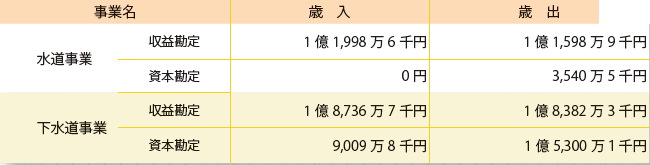

◆特別会計・企業会計決算報告

保険料を徴収している国民健康保険事業などは、一般会計と区別し、個別に特別会計として会計処理を行っています。また、水道事業・下水道事業は独立した公営企業会計として、水道の利用料金などの収益を基に運営をしています。

◇特別会計

◇公営企業会計

<この記事についてアンケートにご協力ください。>