国の経済対策に基づき各種給付を実施します

15/36

■令和6年度 低所得者支援給付金・定額減税補足給付金(調整給付金)の支給について

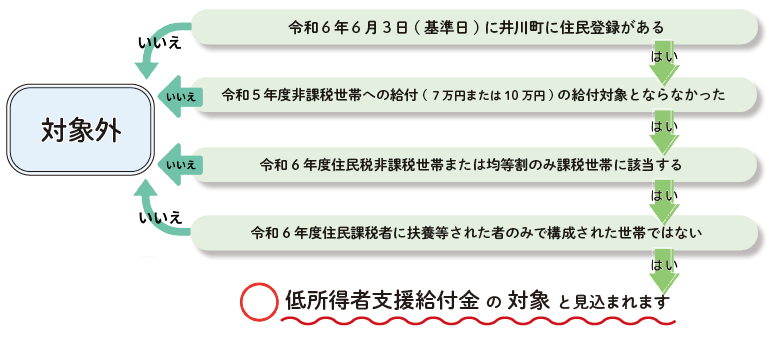

◆低所得者支援給付金

◇支給額

令和6年度から住民税非課税世帯または住民税均等割のみ課税世帯となった世帯:1世帯当たり10万円

上記世帯に平成18年4月2日以降生まれの児童がいる場合、1人につき5万円を追加支給

◇対象世帯

令和6年6月3日(基準日)時点で井川町に住民登録があり、令和6年度住民税の課税状況が次のいずれかに該当する世帯

・世帯全員の令和6年度住民税が非課税である世帯

・世帯全員が令和6年度住民税均等割のみ課税者である世帯

・令和6年度住民税均等割のみ課税者と住民税非課税者で構成される世帯

※「令和6年度住民税均等割のみ課税者」は定額減税前の金額で判断します。

ただし、次のいずれかに該当する場合は対象外です。

・令和5年度住民税非課税世帯に対する給付金(7万円)の支給対象世帯

・令和5年度住民税均等割のみ課税世帯に対する給付金(10万円)の支給対象世帯

・上記2つの給付金どちらかの支給対象世帯の世帯主であった方を含む世帯

・世帯全員が、令和6年度住民税課税者に扶養等された者のみで構成された世帯 など

◇自身の世帯が給付の対象となるかについては、以下のフローチャートを参考にしてください

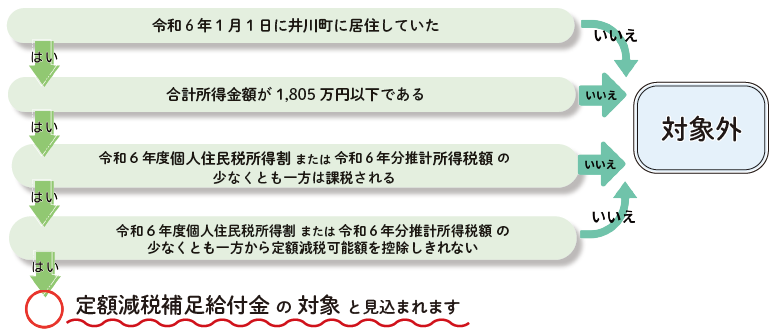

◆定額減税補足給付金(調整給付金)

◇支給額

令和6年6月から、納税者及び扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の定額減税が行われております。

その中で、定額減税しきれないと見込まれる方に対し、当該定額減税しきれない額を1万円単位に切り上げて算定した調整給付金を支給します。

※(1)と(2)の合計額を1万円単位で切り上げて給付します。

(*1)令和6年分推計所得税額とは?

現時点で入手可能な令和5年所得等を基にした推計額のこと。

◇対象者

以下の2つの要件をいずれも満たす方(本給付金は世帯単位ではなく納税義務者(個人)への給付となります。)

(1)令和6年分推計所得税額が課税される方、または、井川町から令和6年度個人住民税所得割(定額減税前)が課税されている方

(2)定額減税可能額(*2)が「令和6年分推計所得税額」または「令和6年度個人住民税所得割額(定額減税前)」を上回る(減税しきれない)方

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(*2)定額減税可能額とは?

所得税分 3万円×減税対象人数(本人+扶養親族)

個人住民税所得割分 1万円×減税対象人数(本人+扶養親族)

◇自身の世帯が給付の対象となるかについては、以下のフローチャートを参考にしてください

◆各給付金申請手続き

各給付金の給付対象となると思われる方には、7月中に、税務会計課より申請書または確認書をお送りします。必要事項の記入・本人確認書類の写し・受取口座確認書類の写し等を添付の上、返信用封筒によりご返送ください。

◇提出期限

低所得者支援給付金:8月31日まで

定額減税補足給付金:9月30日まで

◇支給時期

8月以降~順次

詳しくは今後掲載予定の町HP等をご確認ください

問合せ:税務会計課

【電話】874-4414 有線4500

<この記事についてアンケートにご協力ください。>