令和5年度 決算見込み(2)

7/45

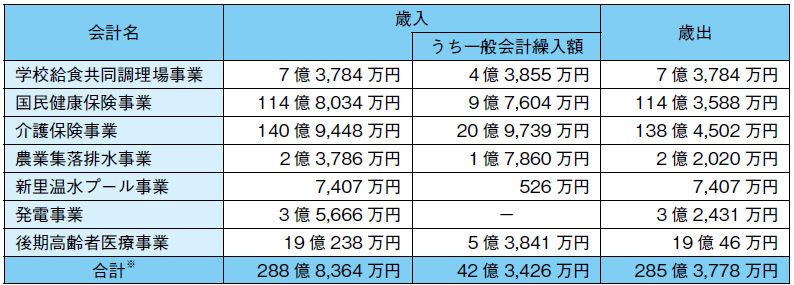

◆特別会計

特定の目的の事業を行うための会計で、一般会計と区別しています。

※端数処理しているため、合計と合わない場合があります。

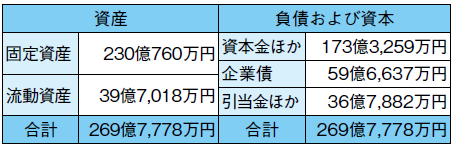

◆水道事業会計

水道利用者の使用料金が主な財源の事業会計です。1,667万円の純損失となる見込みで、この損失は、利益積立金で補てんします。

建設改良事業の収入額が支出額に不足する額10億9,699万円は、損益勘定留保資金などで補てんします。

◇収益的収支

◇建設改良事業

◇財産

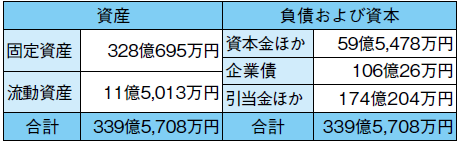

◆下水道事業会計

下水道利用者の使用料金や受益者負担金、受益者分担金が主な財源の事業会計です。差引純利益は、借入金の返済に充てる予定です。

建設改良事業の収入額が支出額に不足する額7億9,027万円は、損益勘定留保資金などで補てんします。

◇収益的収支

◇建設改良事業

※前年度繰越額に係る財源充当額および翌年度繰越額に係る財源充当額を除いた額

◇財産

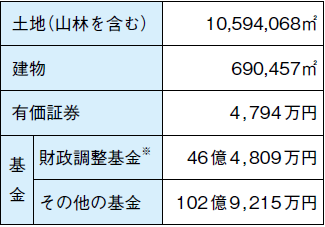

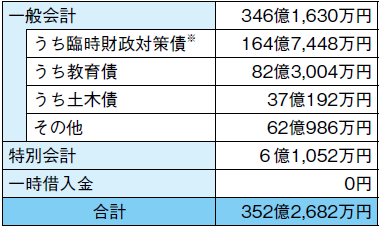

◆財産と市債

市が所有する財産と市債に関する現在高の状況です。なお、水道・下水道事業会計を除きます。(令和6年3月31日現在)

◇財産

※計画的な財政運営を行うための貯金

◇市債

※収支の不足を補てんするため特例発行する地方債

問い合わせ:財政課財政担当

【電話】内線526

<この記事についてアンケートにご協力ください。>