令和4年度 一般会計決算報告(3)

7/41

■利根町の財政力について

▽経常収支比率とは

地方公共団体の財政構造の弾力性を判断する指標です。

地方税、地方交付税および地方譲与税などの経常的な一般財源が、人件費、扶助費、公債費などの経常的経費にどの程度充当されているかを示しています。

この比率が高いほど財政構造が硬直化していることを表しています。

家庭で例えるならば、給料のように毎月決まって入る収入に対して、家賃(住宅ローン)、食費、光熱水費などの毎月必要な支出の割合になります。比率が低いほど、娯楽や趣味に使えるお金が増えることになります。

地方公共団体でも、財政構造の弾力性が改善すれば、独自の施策を実施しやすくなります。

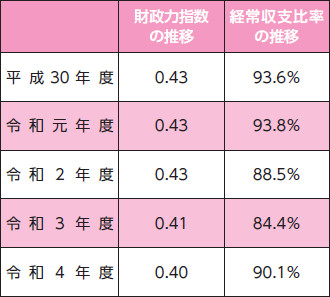

令和4年度決算においては、燃料費の高騰などにより物件費が増加したため、前年度と比較して5・7ポイント増加しました。

▽財政力指数とは

地方公共団体の財政力を示す指標です。

基準財政収入額(普通交付税を算定するために、標準的な状態で徴収が見込まれる税収入などを一定の方法により計算した地方公共団体の収入額)を、基準財政需要額(同じく普通交付税を算定するために、地方公共団体が合理的かつ標準的な水準の行政を行い、また施設を維持するための需要額を一定の方法により計算した支出額)で割った数値の過去3カ年の平均値です。この数値が1・0を超えると普通交付税が交付されない不交付団体となります。

すなわち、財政力指数が高いほど普通交付税算定上の留保財源が多いことになり、財源に余裕があると言えます。

基本的には基準財政需要額と基準財政収入額の差が普通交付税の算定額となります。令和4年度の数値は、前年度と比較して0・1ポイント減少し、依然として財政基盤が弱い状態にあると言えます。

▽財政健全化判断比率とは

「地方公共団体の財政の健全化に関する法律」に基づき、地方公共団体は財政健全性に関する比率を公表することとされています。

各比率が早期健全化基準値を超えた場合は、財政健全化計画の策定などが義務付けられ、さらに財政再生基準値を超えた場合には、財政再生計画の策定などが義務付けられます。また、地方債の発行についても制限されるなど、厳しい財政運営を迫られることになります。

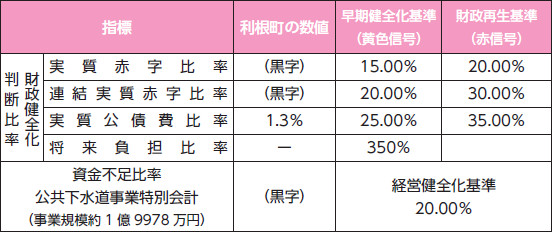

利根町においては、全ての指標で黒字もしくは早期健全化基準以下の値となっており、将来の財政運営に支障が出る状況ではありません。

今後も行財政改革を推進し、財政の健全化に努めてまいります。

・実質赤字比率

普通会計の赤字額の標準財政規模(町税と普通交付税などで令和4年度は約40億2100万円)に対する割合です。利根町は収支が黒字のため数値が示されません。

・連結実質赤字比率

公営事業会計を含めた町全ての会計の赤字額の標準財政規模に対する割合です。利根町は全ての会計で収支が黒字のため数値が示されません。

・実質公債費比率

普通会計が負担する公債費(地方債の元利償還金)や、公債費に準ずるものを含めた実質的な公債費相当額の標準財政規模に対する割合です。

・将来負担比率

普通会計が将来負担することとなる地方債の残高や、公営企業債に対する繰出見込額など実質的な負債の標準財政規模に対する割合です。

利根町では、地方債現在高や公債費に準ずる債務負担行為に基づく支出予定額などの将来負担額より、この将来負担する実質的な負債の返済に充てることができる基金現在高や地方債現在高などに係る交付税措置見込額などの充当可能財源が上回ったため比率が算定されません。

・資金不足比率

公営企業会計ごとの赤字額(資金不足額)の事業規模に対する割合です。経営健全化基準を超えると経営健全化計画に取り組むことになります。

利根町では、公営企業会計は公共下水道事業特別会計が対象となりますが、収支が黒字のため数値は示されません。

問い合わせ先:財政課 財政係

【電話】68-2211(内線353・355)

<この記事についてアンケートにご協力ください。>