財政健全化法に基づく各種指標をお知らせします〈令和4年度〉

10/25

「地方公共団体の財政の健全化に関する法律(平成19年法律第94号)」に基づき、財政の健全性を示す4つの指標(健全化判断比率)と公営企業の経営状況を明らかにする指標(資金不足比率)をお知らせします。

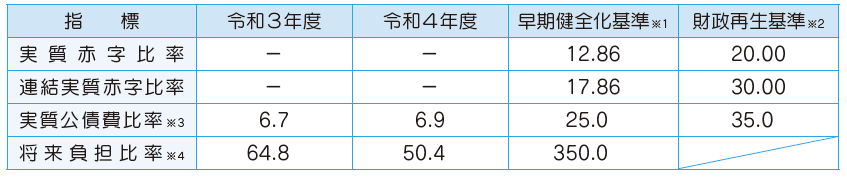

●坂東市の健全化判断比率

(単位:%)

市の財政状況は、「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」ともに、「早期健全化基準」を下回っています。

なお、「実質赤字比率」「連結実質赤字比率」は、実質収支が黒字となるため、「-」表記となっています。

▽用語の解説

※1 早期健全化基準

健全化判断比率のいずれかが「早期健全化基準」の

数値を上回ると、破たんの一歩手前の状態とされ、

財政健全化計画を作成し、財政再生団体にならない

よう厳しい対応が求められます。

※2 財政再生基準

健全化判断比率(将来負担比率を除く)のいずれかが

「財政再生基準」の数値を上回ると、市債の発行が

制限され、税金や公共料金の増額、住民サービスの

見直しをせざるを得なくなります。

※3 実質公債費比率

一般会計等が負担する元利償還金及び準元利償還金

の標準財政規模を基本とした額に対する比率です。

過去3か年の平均の数値で表示されます。

※4 将来負担比率

特別会計及び市が加入する一部組合等を含めたすべ

ての会計が、将来的に負担することとなる負債合計

の標準財政規模を基本とした額に対する比率です。

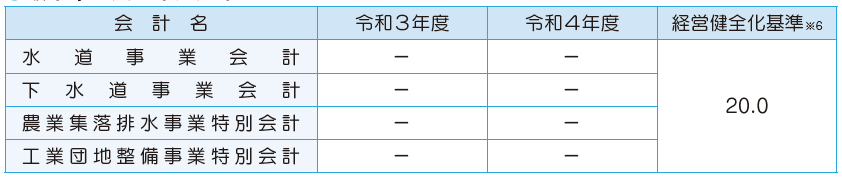

●坂東市の資金不足比率※5

(単位:%)

水道事業会計、下水道事業会計、農業集落排水事業特別会計及び工業団地整備事業特別会計については、資金不足額がありませんでした。

なお、各会計の数値は、資金不足とならないため、「-」表記となっています。

▽用語の解説

※5 資金不足比率

公営企業会計の事業資金の不足額が、公営企業の事業規模(営業収益の額から受託工事収益の額を差し引いた金額)に対してどの程度あるかを示すもの。資金不足がなければこの比率は算出されません。

※6 経営健全化基準

経営健全化基準を上回った公営企業会計は、経営健全化計画を作成し、厳しい対応が求められます。

問合せ:財政課

【電話】0297-21-2182

<この記事についてアンケートにご協力ください。>